(भारतीय व्यापार की संरचना और दिशा, भुगतान

संतुलन की समस्या)

भारतीय मौद्रिक नीति

भारतीय मौद्रिक प्रणाली में मुद्रा का

इतिहास बहुत पुराना नहीं है। उन्नीसवीं शताब्दी के आरम्भ में भारत में कोई

प्रमाणिक सिक्का नहीं था। 1835 के पूर्व अंग्रेजी भारत में अनेक प्रकार के स्वर्ण

तथा रजत के सिक्के प्रचलनशील प्रचलित थे जिनके मध्य कोई निश्चित वैध अनुपात निर्धारित

नहीं था। इससे देश में वाणिज्य तथा उद्योग को अनेक कठिनाइयों का अनुभव करना पड़ता

था क्योंकि देश में उद्योग तथा विकास के लिए स्थिर मुद्रामान का होना अत्यावश्यक

है।

मुद्रा की माप

मुद्रा के मापन पर विचार हेतु भारतीय

रिजर्व बैंक ने सर्वप्रथम 1961 में एक कार्यकारी समिति का गठन किया था। कालान्तर

में दूसरा कार्यकारी समूह वर्ष 1977 में गठित किया गया, जिसने तरलता के आधार पर मुद्रा

को चार वर्गों में बांटा है।

1. M1 = जनता के पास मुद्रा (करेन्सी नोट तथा सिक्के )+ बैंकों

की मांग जमाएं (चालू और बचत खातों पर)+ रिजर्व बैंक के पास अन्य जमाएं।

2. M2 = M1 + डाकघरों की बचत बैंक जमाएं

3. M3 = M1 + बैंकों तथा सरकारी बैंकों की समय

जमाएं या M3 = जनता के पास चलन बैंकों की चालू एवं बचत जमाएं । बैंकों की सांवधि जमाएं + रिजर्व बैंक के पास अन्य जमाएं।

4. M4 = M3 + डाकघर की कुल जमा राशि।

उपर्युक्त चारों संघटकों में M1 सबसे अधिक तरलता को प्रदर्शित करता है।

इसे संकुचित मुद्रा (Narrow money) भी कहते हैं तथा यह तरलता क्रमशः घटती जाती है

और अन्तिम संघटक M4 में सबसे कम तरलता पाई जाती है। दूसरे

शब्दों में, जब हम M1 से M4 की ओर

स्थानान्तरित होते हैं तो मुद्रा की तरलता उसी अनुपात में घटती जाती हैं। बैंकों

के लिए M3 सर्वाधिक उपयोगी मुद्रा होती है,

इसे विस्तृत मुद्रा (Broad Money) भी कहते हैं, क्योंकि बैंकों द्वारा इसका

दीर्घकालिक उपयोग किया जाता है।

वाई वी रेड्डी कमेटी

उदारीकरण और आर्थिक सुधारों का मौद्रिक

समुच्चयों पर पड़ने वाले प्रभावों की समीक्षा हेतु 1997 में RBI द्वारा वाई वी

रेड्डी की अध्यक्षता में एक समिति गठित की गई थी। रेड्डी समिति ने अपनी रिपोर्ट 24

जून, 1998 को RBI को सौंपी। इसने अपनी रिपोर्ट में मौद्रिक समुच्चयों को फिर से

परिभाषित करते हुए कुछ पाक्षिक आधार पर तथा कुछ को साप्ताहिक आधार पर जारी करने की

सिफारिश की।

समिति ने मुद्रा समुच्चयों की नई श्रृंखला

जारी की जो M0, M1, M2,

तथा M3 है। इनके अलावा समिति ने तीन नए नकदी समुच्चयों की भी चर्चा की। जो L1, और L2, तथा L3, हैं। इन नकदी समुच्चयों को

इस प्रकार से देखा जा सकता है

L1 = M3 + डाकघर एवं बैंकों की समस्त जमा

L2 = L1 + सावधि जमा + वित्तीय संस्थानों के पास

अन्य जमा

L2 = L1 + सावधि जमा + वित्तीय

संस्थानों के पास अन्य जमा

L2 = L2 + NBFC के पास जमा

रेड्डी समिति की सिफारिशों को मानते हुए

RBI द्वारा वर्ष 2000 से ही L1 और L2 आंकड़ों को मासिक आधार पर तथा L3 आंकड़ों को त्रैमासिक आधार पर जारी कर रही है।

इसके साथ ही M1, M2, और M3 सम्बन्धी आंकड़े पाक्षिक

आधार पर तैयार किए जाते हैं।

भारत में रजत मान (सन् 1835

से 1898 तक)

1838 में ईस्ट इंडिया कम्पनी ने अंग्रेजी भारत में पूर्णकाय रजत मुद्रामान

को स्थापित करने का प्रयास किया तथा 1835 के मुद्रा अधिनियम के अन्तर्गत

भारत में रजत मान की स्थापना की। इस मान की मुख्य विशेषताएं इस प्रकार थीं-

1. इस कानून के अन्तर्गत सरकारी टकसालों में रुपये की ढलाई स्वतंत्र

एवं अपरिमित हुआ करती थी।

2. चांदी के रुपये का वजन 180 ग्रेन था और इसकी शुद्धता 11/12 थी।

3. रुपये को असीहिमत विधि ग्राह्य करार दे दिया था।

4. सरकारी टकसालों में सोने के सिक्कों की ढलाई तो हो सकती थी परन्तु वे कानूनी ग्राह्य नहीं थे। सन् 1841 में लोगों की मांग पर सरकार

ने लोगों की मुहरों को सरकारी भुगतानों के रूप में 15:1 के अनुपात में स्वीकार

करना आरम्भ कर दिया था।

भारत में रजत मान का पतन 1871 तक भारत में

रजत मान ठीक प्रकार प्रचलित रहा था। परन्तु 1871 के बाद चांदी के अन्तर्राष्ट्रीय

मूल्य में गिरावट के कारण भारत सरकार को निम्नलिखित कारणों से काफी कठिनाईयों का

सामना करना पड़ा था

भारत सरकार को प्रतिवर्ष इंग्लैंड की सरकार

को गृह व्यय के रूप काफी भुगतान करना पड़ता था। चादी का स्वर्ण मूल्य कम हो जाने

के कारण भुगतान करने के लिए अधिक मात्रा में चांदी का निर्यात करना आवश्यक हो गया

था तथा इस कारण से सरकारी व्यय में काफी वृद्धि हो गई थी। सरकारी व्यय में वृद्धि

होने से घाटं की पूर्ति करने के लिए करों में वृद्धि करना आवश्यक हो गया था तथा

जनता की आर्थिक कठिनाईयों में वृद्धि हो गई थी।

चांदी के बाजार मूल्य में निरन्तर कमी होते

रहने के कारण रूपये की विदेशी विनिमय दर में उच्चावचन होने लगे थे। विदेशी विनिमय

दर में परिवर्तन होने के कारण देश का विदेशी व्यापार अनिश्चित तथा अस्थिर हो गया

था। इससे देश के निर्यात व्यापार को गहरी हानि हुई थी।

उन यूरोपीय अधिकारियों ने जो अपने परिवारों

को यूरोप में रुपये भेजते थे, रुपये की विदेशी विनिमय दर में कमी होने के कारण होने वाली हानि की

क्षतिपूर्ति करने की भारत सरकार ने मांग की थी। रुपये की विदेशी विनिमय दर गिरने

तथा अनिश्चित हो जाने के कारण देश में विदेशी पूँजी का आयात कम हो गया था। भारत

सरकार को अंग्रेज अधिकारियों की सेवाओं को प्राप्त करना कठिन हो गया था क्योंकि

भारतीय रुपये की स्टर्लिग मूल्य में कमी हो जाने के कारण उनको भारतीय मुद्रा में

अधिक वेतन देना आवश्यक हो गया था।

हर्शल समिति 1892 ई. में ब्रुसेल्स में हुए

अन्तर्राष्ट्रीय मुद्रा सम्मेलन की असफलता के पश्चात् सरकार ने लॉर्ड हर्शल की

अध्यक्षता में एक समिति देश की मुद्रा प्रणाली तथा विनिमय स्थिति पर विशेष रूप से सरकारी

टकसालों में चांदी की मुक्त सिक्का ढलाई को समाप्त करने के प्रश्न पर विचार करके

सरकार को सुझाव देने के उद्देश्य से नियुक्त की। सरकार द्वारा हर्शल समिति को भारतीय

मुद्रा प्रणाली सम्बन्धी निम्नलिखित तीन समस्याओं पर अपने सुझाव देने को कहा गया

था।

• चांदी के स्वर्ण मूल्य में कमी होने के कारण

भारत सरकार की वित्तीय कठिनाईयों को किस प्रकार समाप्त किया जाना चाहिए?

• रुपये की विदेशी विनिमय दर में कमी होने के

कारण देश में वाणिज्यmको होने वाली हानि को रोकने के लिए क्या उपाय किए जाने चाहिए।

• भारतीय रुपये की विदेशी विनिमय दर गिरने से

भारत में रहने वाले अंग्रेज अधिकारियों की कठिनाईयों के प्रश्न पर सुझाव देना।

हर्शल समिति ने उपरोक्त तीनों समस्याओं का

अध्ययन करने के पश्चात् सरकार को निम्नलिखित सुझाव दिए थे-

देश में सरकारी टकसालों में रजत तथा स्वर्ण

की मुक्त सिक्का ढलाई समाप्त की जानी चाहिए। परन्तु सरकार को जनता को मांग पर

स्वर्ण के बदले में शिलिंग 4 पेंस की दर पर रुपयों के मुद्रण करने का अधिकार प्राप्त

होना चाहिए। सरकारी टकसालों में चांदी की खुली सिक्का ढलाई को समाप्त करने का

उद्देश्य रुपयों की पूर्ति को सीमित करना तथा रुपये के विनिमय मूल्य में गिरावट को

रोकना था। देश में चांदी का रुपया वैध मुद्रा होनी चाहिए।

भारत सरकार ने हर्शल समिति के सुझावों को

कार्यान्वित करने के उद्देश्य से 1893 में नया मुद्रा अधिनियम बनाया था। 1893 के

मुद्रा अधिनियम के अनुसार यद्यपि सरकारी टकसालों में जनता के लिए चांदी की मुक्त

सिक्का ढलाई समाप्त कर दी गई थी परन्तु सरकार को अपनी आवश्यकता के लिए रुपयों को

मुद्रण करने का अधिकार प्राप्त था। इस समय सरकार ने तीन विज्ञप्तियां भी जारी की

थीं। प्रथम विज्ञप्ति के अनुसार सरकार की स्वर्ण के सिक्कों अथवा स्वर्ण के बदले

में 16 पेंस प्रति रुपये की दर चांदी के रुपये देने की जिम्मेदारी थीं। दूसरी

विज्ञप्ति के अनुसार सार्वजनिक ऋण का भुगतान स्वर्ण की मोहरों के द्वारा 16 पैसे प्रति

रुपये की दर से किया जा सकता था। तीसरी विज्ञप्ति के अनुसार 16 पेंस प्रति रुपये की दर पर स्वर्ण के बदले

में कागजी मुद्रा कार्यालय के द्वारा कागजी मुद्रा का प्रचालन

किया जा सकता था।

1893 के मुद्रा अधिनियम तथा विज्ञप्तियों का प्रमुख उद्देश्य देश में

रुपये की पूर्ति को सीमित रखकर इसके पौंड-स्टर्लिंग मूल्य को 16

पैसे पर स्थिर रखना था तथा इसके पश्चात् देश में स्वर्ण मान को अपनाया था। उपरोक्त

उपायों के निम्नलिखित चार उद्देश्य थे-

1. रुपये के विनिमय मूल्य को गिरने से रोकना तथा इसे ऊपर उठाना।

2. देश में विदेशी पूँजी के आयात को प्रोत्साहित करना।

3. देश में जनता को स्वर्ण मुद्रा से परिचित कराना।

4. चांदी के आयात को हतोत्साहित करना।

उपरोक्त सभी उपाय संक्रमित थे तथा इन

उपायों को अपनाने का मुख्य उद्देश्य देश में कुछ समय पश्चात् स्वर्ण मान को अपनाना

था।

भारत में स्वर्ण विनिमय मान

यद्यपि 1890 में रुपये की विनिमय दर 1

शिलिंग 4 पैसे निश्चित की गई थी, परन्तु कुछ कारणों से यह दर स्थायी न रह सकी।

1894 में भारत की विनिमय दर में गिरावट आनी शुरू हो गई और घटते घटते 1 शिलिंग 1 पैसे

पर पहुंच गई। रुपये की विनिमय दर को बढ़ाने के लिए भारत सरकार ने मुद्रा-अवस्फीति

की नीति को अपनाया था। इसके परिणामस्वरूप भारत के व्यापारियों को बहुत असुविधा हुई

और उन्होंने सरकार को मुद्रा व्यवस्था में सुधार करने के लिए सुझाव दिया।

परिणामतः भारत सरकार ने देश में स्वर्ण मान

की स्थापना तथा विनिमय की दर को स्थिर रखने के लिए ब्रिटिश सरकार से प्रार्थना की।

फाउलर समिति-अप्रैल 1898 में सर हैनरी फाउलर की

अध्यक्षता में समूचल मुद्रा प्रणाली का अध्ययन करने तथा उसमें सुधार हेतु एक कमेटी

नियुक्त की गई। फाउलर समिति की मुख्य सिफारिशें निम्न थीं- यद्यपि स्वर्ण मोहर देश

में असीमित वैध मुद्रा होनी चाहिए परन्तु इसके साथ-साथ रजत का रुपया भी असीमित वैध

मुद्रा होना चाहिए।

सरकार को देश में स्वर्ण मोहरों तथा

अर्द्ध-मोहरों को मुद्रण करने के लिए टकसाल स्थापित करनी चाहिए। चांदी के रुपये का

मुद्रण उस समय तक नहीं होना चाहिए जब तक संचलनशील कुल मुद्रा की मात्रा काफी अधिक

न हो जाए। लंदन में एक स्वर्णमान रक्षित कोष स्थापित किया जाना चाहिए। सरकार को

चांदी के रुपयों तथा कागजी मुद्रा के बदले में स्वर्ण को खरीदना चाहिए परन्तु उस

समय तक जब तक कि सरकार को काफी कोष प्राप्त नहीं हो जाता है। कागजी मुद्रा तथा

चादी के रुपयों का स्वर्ण में विमोचन नहीं करना चाहिए।

रुपये का पौंड-स्टर्लिंग मूल्य 1 शिलिंग 4 पेंस

निर्धारित होना चाहिए। सरकार ने समिति की उपरोक्त सिफारिशों को कार्यान्वित करने

के उद्देश्य से उपयुक्त कानून बनाया था। दुर्भाग्यवश अंग्रेज सरकार के देश में

स्वर्ण सिक्कों का मुद्रण करने के लिए अलग टकसाल स्थापित करने के विरोध में होने

के कारण तथा भारतीय जनता के स्वर्ण सिक्कों के प्रति उदासीन होने के कारण इन

सिफारिशों को व्यावहारिक रूप प्रदान नहीं किया जा सका तथा भारत सरकार को इन

आकस्मिक कठिनाइयों के कारण बड़ी निराशा हुई थी। देश के विदेशी व्यापार को स्थिर

करने तथा गृह व्यय के भुगतान की समस्या का समाधान करने के उद्देश्य से भारत सरकार

रुपये को विनिमय दर को 1शिलिंग 4 पेंस पर स्थिर करने के

लिए अतिइच्छुक थी। परिणामस्वरूप भारत में स्वर्ण विनिमय

मान को अपनाया गया था। 1893 से लेकर 1898 तक का भारतीय मुद्रा का इतिहास केवल इस दृष्टि

से महत्वपूर्ण है कि अनेक असफल प्रयोगों के द्वारा भारत सरकार अन्ततः देश में

स्वर्ण विनिमय मान को अपनाने में सफल हो गई थी।

चैम्बरलिन आयोग-चैम्बरलिन आयोग की नियुक्ति

अप्रैल 1914 में सर जोसेफ ऑस्टन चैम्बरलिन की अध्यक्षता में की गई थी। आयोग रुपये की

विनिमय दर को स्थिर रखने को रीतियों की जांच करने तथा सरकार को यह बताने के लिए

प्रचलित मुद्रमान देश के हित में था अथवा नहीं, नियुक्त किया गया था। देश में

स्वर्ण विनिमय मान को सुचारु रूप से चलाने के लिए कुशल मुद्रा प्राधिकरण का होना

अत्यन्त आवश्यक था। भारत में जो सरकारी अधिकारी इस मुद्रा मान का प्रबन्ध करते थे

उनकोबाजार तथा व्यापार के

सम्बन्ध में विशेष ज्ञान प्राप्त नहीं था। यदि रिजर्व बैंक ऑफ इंडिया की स्थापना

कुछ समय पहले हो गई होती तो भारत में स्वर्ण विनिमय मान का अधिक परीक्षण किया जा

सकता था। परन्तु यह होते हुए भी सुप्रसिद्ध अर्थशास्त्री जॉन मेनार्ड कीन्स ने, जो

चैम्बरलिन आयोग के सदस्य थे, 1914 में इस मुद्रा मान की प्रशंसा की थी बीसवीं शताब्दी

के काल में राष्ट्रसंघ के आर्थिक आयोग ने भी छोटे देशों से स्वर्ण विनिमय मान को

अपनाने की सिफारिश की थी।

स्वर्ण विनिमय मान का खण्डन-भारत में

यद्यपि स्वर्ण विनिमय मान 1900

से लेकर 1917 तक विद्यमान रहा था परन्तु 1917 के मध्य में इसका

परित्याग कर दिया गया था। भारत में स्वर्ण विनिमय मान की सफलता भारतीय रुपये की

सांकेतिक विशेषता तथा 1 शिलिंग 4 पेंस की विनिमय दर स्थिरता पर निर्भर थी। प्रथम

महायुद्ध की अवधि में भारत को अत्यधिक अनुकूल भुगतान शेष का अनुभव होने के कारण

अधिक मात्रा में रुपयों को मुद्रित करने की आवश्यकता थी। परन्तु इसी काल में चांदी

की अधिक मांग होने के कारण चांदी की कीमत बढ़ गई थी। चांदी की कीमत में वृद्धि

होने के कारण रुपये का वास्तविक मूल्य इसके वैधानिक मूल्य से अधिक हो गया था तथा

लोगों ने रुपये को पिघलाकर धातु प्राप्त करना आरम्भ कर दिया था। ऐसी स्थिति में

सरकार ने यह अनुभव किया था कि 1 शिलिंग 4 पेंस की विनिमय दर पर कौंसिल पत्रों का

बेंचना सम्भव नहीं था फलस्वरूप सरकार को अगस्त 1917 में रुपये की विनिमय दर में

वृद्धि करनी पड़ी तथा विनिमय दर को 1 शिलिंग 4 पेंस से बढ़ाकर 1 शिलिंग 5 पेंस कर

दिया गया था।

चांदी के मूल्य में वृद्धि होने तथा रुपये

का वास्तविक मूल्य अधिकहोने के साथ-साथ इसके स्टर्लिंग मूल्य में भी वृद्धि होती गई थी तथा1920

के आरम्भ में यह बढ़कर 2 शिलिंग 10 पेंस हो गया था। रुपये की

स्टर्लिंग विनिमय दर अस्थिर होने पर देश में स्वर्ण विनिमय मान का खण्डन हो गया।

स्वर्ण विनिमय मान के खण्डन होने तथा तत्पश्चात् विनिमय दर के निरन्तर बढ़ते रहने

के कारण देश के वाणिज्य तथा उद्योगको बहुत बड़ा धक्का

लगा था तथा भारतीय मुद्रा का धातु रक्षित कोष जो 1914 में कुल मुद्रा का 79

प्रतिशत था 1919 में घटकर 50 प्रतिशत रह गया था।

हिल्टन यंग आयोग

25 अगस्त 1925 को भारत सरकार ने लेफ्टिनेन्ट कर्नल हिल्टन यंग की अध्यक्षता में एक आयोग की नियुक्ति की, जिसके कुल 11 सदस्य थे, जिनमें

चार भारतीय थे। इस कमीशन को मुख्य रूप से तीन बातों से सम्बन्धित सुझाव देने थे

1. देश के लिए एक उपयुक्त मुद्रा प्रणाली के सम्बन्ध में

2. विनिमय दर की स्थिरता के सम्बन्ध में

3. देश में केन्द्रीय बैंक स्थापित करने के विषय में

हिल्टन यंग आयोग ने अपनी रिपोर्ट जुलाई

1925 में पेश की इसकी सिफारिश का देश की मुद्रा विनिमय तथा बैंकिंग व्यवस्था के

विकास में बड़ा महत्वपूर्ण स्थान है। आयोग के मुख्य निम्न थे-

1. देश में स्वर्ण धातुमान अपनाया जाए

2. रुपये की विनिमय दर 1 शिलिंग 6 पेंस रखी जाए

3. देश में एक केन्द्रीय बैंक-रिजर्व बैंक ऑफ इण्डिया-की स्थापना की जाए।

सरकार ने हिल्टन यंग आयोग के सभी स्वीकार

कर लिए थे परन्तु व्यावहारिक रूप में यह कहना कठिन है कि भारतीय मुद्रा प्रणाली का

विकास पूर्णतया हिल्टन आयोग के सुझावों के अनुसार हुआ। आयोग ने स्वर्ण धातुमान का

सुझाव रुपये का स्वर्ण के साथ प्रत्यक्ष सम्बन्ध स्थापित करने के उद्देश्य से दिया

था। परन्तु व्यवहार में सरकार ने रुपये का सम्बन्ध सोने के अतिरिक्त स्टर्लिंग से

भी रखा। इस प्रकार भारत में स्थापित स्वर्ण धातुमान तथा स्टर्लिंग विनिमय मान का

मिला-जुला रूप मुद्रा मान था। रुपये के मूल्य पर स्टर्लिंग के मूल्य में

परिवर्तनों का प्रभाव पड़ना स्वाभाविक ही था। रुपये को स्टर्लिंग अथवा स्वर्ण में बदलना

सरकार की इच्छा पर निर्भर था। व्यवहार में रुपया स्टर्लिंग में ही परिवर्तनीय था

और स्टर्लिंग स्वर्ण पर आधारित होने के कारण रुपया परोक्ष रूप में स्वर्ण में

परिवर्तनशील था। 1931 में ब्रिटेन द्वारा स्वर्ण मान का परित्याग कर देने पर भारत

में स्टर्लिंग विनिमय मान प्रत्यक्ष रूप में अपना लिया गया। इस प्रकार नाम मात्र

का स्वर्णधातु मान भी चार वर्ष बाद ही समाप्त कर देना पड़ा।

18 पेंस की विनिमय दर, जिसे सरकार आयोग के सुझाव पर अपनाया, रुपये की स्वाभाविक दर नहीं कही जा सकती, क्योंकि इसने देश में

गम्भीर वाद-विवाद को जन्म दिया और केवल सरकार के सहारे यह दर टिक सकी।

आयोग के रिजर्व बैंक की स्थापना सम्बन्धी

सुझाव को अवश्य सफलता मिली, परन्तु इस सुझाव को भी 1935 में ही कार्यान्वित किया

जा सका।

यह बात अवश्य सत्य है कि हिल्टन यंग कमीशन

की सिफारिशें तथा उनसे सम्बन्धित विवादों ने भारतीय मुद्रा के इतिहास को काफी विषय

सामग्री प्रदान की है, परन्तु यह कहना कठिन है कि भारतीय मुद्रा प्रणाली का विकास

आयोग के वास्तविक उद्देश्यों के अनुसार ही हुआ।

भारत में कागजी मुद्रा

प्रणाली

भारत में ईस्ट इण्डिया कम्पनी ने 1861 में

कागजी मुद्रा जारी करने का कार्य बम्बई, मद्रास तथा बंगाल के प्रेसीडेंसी बैंकों तथा कुछ अन्य

बैंकों कोसौंपा था। 1861 में भारत में कागजी मुद्रा

अधिनियम, 1861 पारित किया गया था और सरकार ने नोट निर्गमन का अधिकार अपने हाथ में

ले लियाथा। उस समय नोट निर्गमन का 'मुद्रा सिद्धान्त'

लागू किया गया था। इस सिद्धान्त के अनुसार जितने मूल्य के नोट सरकार छापेगी उतने

मूल्य का सोना चांदी कोष में रखना अनिवार्य कर दिया गया था। केवल 4 करोड़ रुपये के

नोटों के पीछे आड़ के रूप में सरकारी प्रतिभूतियों को रखने की प्रथा थी। इसमें भी

समय-समय पर परिवर्तन किए गए थे। 1890 में 10 करोड़ रुपये की सरकारी प्रतिभूतियां

रखने की प्रथा थी।

1903 में 5 रुपये के नोट, 1910 में 10 रुपये तथा 20 रुपये के नोट तथा 1911 में 100 का नोट निर्गमित किया गया। इन नोटों को सर्वमान्य वैध

मुद्रा घोषित किया गया था।

प्रथम विश्व युद्ध तथा कागजी मुद्रा-प्रथम

विश्व युद्ध के समय जनता का विश्वास कागजी मुद्रा में कम होने लगा था क्योंकि एक

ओर तो लोग मुद्रा को चांदी में परिवर्तित करने की मांग कर रहे थे तथा दूसरी ओर युद्धकाल

में व्यापारिक गतिशीलता बढ़ जाने से भी मुद्रा मांग बढ़ रही थी। सरकार मुद्रा की

बढ़ती हुई मांग की पूर्ति करने में असमर्थता प्रकट कर रही थी। परन्तु सरकार ने आड़

के रूप में चांदी रखने की परवाह नहीं की थी और कागजी नोटों की पूर्ति बढ़ा दी थी।

सितम्बर 1919 सरकारी प्रतिभूतियों की आड़ के आधार पर नोटों को निर्गमित करने की सीमा

बढ़ाकर 120 करोड़ रुपये कर दी थी।

रिजर्व बैंक ऑफ इण्डिया तथा कागजी

मुद्रा-देश में रिजर्व बैंक ऑफ इण्डिया की स्थापना का सुझाव हिल्टन यंग आयोग ने

दिया था। 1931 में बैंकिंग जांच समिति ने रिजर्व बैंक की स्थापना पर पुनः जोर दिया

था। 6 अगस्त, 1934 को भारतीय विधान सभा में पारित

प्रस्ताव के अनुसार 1 अप्रैल 1935 को रिजर्व बैंक ऑफ इण्डिया की स्थापना हुई थी। इसबैंक की स्थापना से इसे कागजी मुद्रा का निर्गमन करने का अधिकार प्राप्त

हो गया था। देश में साख मुद्रा एवं मुद्रा के नियन्त्रण का अधिकार भी इस बैंक को

सौंपा गया था।

स्वतंत्रता के बाद भारतीय

मुद्रा प्रणाली

न्यूनतम निधि प्रणाली देश की मुद्रा

प्रणाली के अध्ययन में नोट प्रचालन पद्धति के अध्ययन का भी महत्व है। एक रुपये के

नोट को छोड़कर अन्य सभी मूल्यांक के नोटों का प्रचलन रिजर्व बैंक ऑफ इण्डिया द्वारा

किया जाता है। इन नोटों का भुगतान भारत सरकार द्वारा प्रत्याभूत होता है। रिजर्व

बैंक ऑफ इण्डिया का प्रचालन विभाग मुद्रा अधिनियम के अनुसार उचित रक्षित कोष के

आधार पर देश में कागजी मुद्रा काप्रचालन करता है। मुद्रा अधिनियम के अनुसार रिजर्व बैंक के नोटों के प्रचालन

के पीछे 40 प्रतिशत एवं विदेशी ऋणपत्रों तथा शेष 60 प्रतिशत रुपया ऋणपत्रों को आड़

के रूप में रखना पड़ता था। दूसरे शब्दों में देश की मुद्रा प्रणाली, आनुपातिक निधि

प्रणाली पर आधारित थी। अक्टूबर 1956 तथा 1957 में रिजर्व बैंक ऑफ इण्डिया अधिनियम

में आवश्यक संशोधन किए गए थे तथा आनुपातिक निधि प्रचालन को

समाप्त करके इसके स्थान पर न्यूनतम निधि प्रणाली को अपनाया गया था। नोट प्रणाली की

न्यूनतम निधि प्रणाली के अन्तर्गत निधि की मात्रा 200 करोड़ रुपये निर्धारित की गई

है। इसमें 115 करोड़ रुपये की स्वर्ण निधि तथा शेष 85 करोड़ रुपये की विदेशी

प्रतिभूतियां होनी चाहिए। वर्तमान में देश में यही प्रणाली

प्रचलित है।

रुपया तथा स्टर्लिंग-भारत ने अन्तर्राष्ट्रीय मुद्रा कोष की

सदस्यता प्राप्त कर ली है। 1947 में भारत की मुद्रा रुपये का स्वर्ण मूल्य

0.268601 ग्रेन शुद्ध स्वर्ण घोषित किया गया था। भारत का रुपया अब स्वतंत्र मुद्रा

बन गया है। 25 सितम्बर 1975 को भारत सरकार ने रुपये का पौंड-स्टर्लिंग से सम्बन्ध

विच्छेद करके रुपये को स्वतंत्र मुद्रा घोषित कर दिया था। देश में वर्तमान मुद्रा

प्रणाली का प्रबन्धन रिजर्व बैंक ऑफ इण्डिया के द्वारा किया जाता है। वर्तमान में

रिजर्व बैंक का देश के मुद्रा बाजार पर पूर्ण नियन्त्रण है। वर्तमान मुद्रा

प्रणाली अपरिवर्तनशील कागजी मुद्रा प्रणाली पर आधारित है।

दशमिक प्रणाली का प्रारम्भ-भारतीय मुद्रा प्रणाली की एक अन्य विशेषता

यह है कि भारतीय मुद्रण (संशोधन) अधिनियम, 1957 के अनुसार 31 अप्रैल, 1957 से देश

में मुद्रण की दशमलवीय प्रणाली की गई। इस प्रणाली के लागू हो जाने से पुराने पैसे,

अर्द्धआना, एक आना, दो आने, चार आने तथा आठ आने के सिक्कों के स्थान पर एक, दो,

पांच, दस, बीस, पच्चीस तथा पचास पैसे के सिक्के लागू किए गए। नई मुद्रा प्रणाली

में पचास तथा पच्चीस पैसे के सिक्के को छोड़कर अन्य सिक्कों को समाप्त कर दिया गया

है। इस प्रणाली को अपनाने के कारण हिसाब-किताब करना काफी सरल हो गया है।

रुपये का अवमूल्यन

1949 में इंग्लैण्ड के भुगतान शेष घाटे की स्थिति काफी खराब हो गई थी। विवश होकर इंग्लैण्ड ने अपनी मुद्रा पौंड-स्टर्लिंग का अवमूल्यन,18

सितम्बर 1949 को इसका डॉलर मूल्य 30.5 प्रतिशत कर दिया था। भारत

के रुपये का गठबंधन इंग्लैण्ड की मुद्रा पौंड-स्टर्लिंग के साथ था इसलिए इंग्लैण्ड

की इस कार्यवाही के तुरन्त बाद भारत ने 24 घंटे के अन्दर 19 सितम्बर 1949 को

रुपये मूल्य विदेशी मुद्रा में 30.5 प्रतिशत कम करने की घोषणा की

थी। मुद्रा अवमूल्यन के पश्चात् भारतीय रुपये डालर मूल्य 30.225 सेन्ट से घटकर 21

सेन्ट हो गया था। 6 जून 1966 को दुबारा रुपये का अवमूल्यन किया गया था और रुपये का

बाह्य मूल्य 36.5 प्रतिशत कम कर दिया गया था। 1966 में रुपये के अवमूल्यन के बाद

अमेरिकी डालर तथा रुपये की विनिमय दर 1 रुपया 13.33 सेन्ट हो गई थी। वर्ष 1991 में

भारत सरकार ने | रुपये के मूल्य में दो चरणों में अवमूल्यन की घोषणा की जिससे

रुपये की औसत विनिमय दर 22.8 प्रतिशत गिर गई। भारतीय रिजर्व बैंक तथा भारत सरकार

द्वारा विनिमय दर की इस कमी को अवमूल्यन न कहकर विनिमय दर समायोजन की संज्ञा दी

गई।

बड़े नोटों का विमुद्रीकरण-सट्टेबाजी, काले

धन तथा भ्रष्टाचार को रोकने की दृष्टि से 500, 1000 तथा 10000 रुपये के नोटों का

विमुद्रीकरण कर दिया गया था परन्तु कुछ समय बाद सरकार ने बड़े नोटों का चलन पुनः

प्रारम्भ कर दिया था। 16 जनवरी, 1978 को एक सरकारी अध्यादेश के द्वारा भारत सरकार

ने 1000, 5000, तथा 10000 रुपये नोटों का विमुद्रीकरण कर दिया था। यह निर्णय

अर्थव्यवस्था में बढ़ती हुई प्रवृत्ति तथा गैर कानूनी सौदों पर अंकुश लगाने की

दृष्टि से किया गया था।

रुपये तथा पौंड-स्टर्लिंग का सम्बन्ध

विच्छेद-भारत सरकार ने 1973 में अमेरिका द्वारा मुद्रा डालर का दोबारा अवमूल्यन कर

दिए जाने के कारण रुपये को विदेशी विनिमय बाजार में तैरते हुए अपनी मुद्रा को अन्य

देशों से विनिमय दर तय करने के लिए स्वतंत्र छोड़ दिया। पौंड-स्टर्लिंग की 18.9677 रुपये विनिमय दर तय कर दी गई थी। यह

दर स्मिथसोनियन समझौते के अन्तर्गत निर्धारित की गई थी। इस दर

में 2.25 प्रतिशत तक ऊपर-नीचे होने की छूट दी गई थी। भारत सरकार ने रुपये का पौंड-स्टर्लिंग

से सम्बन्ध विच्छेद कर लिया था। रिजर्व बैंक ऑफ इण्डिया को यह अधिकार दिया गया था

कि रुपये की विनिमय दर को विदेशी मुद्राओं की टोकरी से जोड़ दिया जाए।

भारत में मुद्रा पूर्ति की

अवधारणा

1. प्रथम एवं द्वितीय कार्यकारी समूह एवं मुद्रा पूर्ति की अवधारणा रिजर्व

बैंक ने पहली बार मुद्रा की पूर्ति की अवधारणा पर विचार करने के

लिए 1961 में एक कार्यकारी समूह गठित किया जिसने अपनी रिपोर्ट 1964 में दी। रिजर्व बैंक द्वारा दूसरा कार्यकारी समूह 1977 में गठित किया गया

जिस के अंश के आधार पर निम्नांकित चार माप प्रस्तुत किए तथा जिसे उसी रूप में

रिजर्व बैंक ने स्वीकार किया तथा इसे उसी रूप में अब भी प्रदर्शित करता है

M1 = (i) लोगों के पास करेंसी जिसमें रिजर्व बैंक चलन में

पत्र मुद्रा, रुपये तथा छोटे सिक्के तथा बैंकों के पास हाथ में नगदी सम्मिलित करता है।

(ii) सभी व्यापारिक तथा सहकारी बैंकों के पास मांग जमाएं तथा

(iii) रिजर्व बैंक के पास अन्य जमाएं

M2 = (i) M1 तथा

(ii) पोस्ट आफिस में सेविंग बैंक या बचत बैंक जमाएं

M3 = (i) M1 तथा

(ii) बैंकों तथा सहकारी बैंकों की समय जमाएं

M4 = (i) M3 तथा

(ii) पोस्ट आफिस की कुल जमाएं जिसमें राष्ट्रीय बचत पत्र, किसान विकास पत्र, इन्दिरा विकास पत्र, पी.पी.एफ. आदि नहीं सम्मिलित।

2. वाई.वी. रेड्डी कमेटी (तीसरा कार्यकारी समूह) तथा पूर्ति की अवधारणा 1992 के बाद वित्तीय क्षेत्र में हुए परिवर्तनों के सन्दर्भ

में तथा मौद्रिक समुच्चयों पर पड़ने वाले प्रभावों की व्याख्या के लिए वाई.वी. रेड्डी

की अध्यक्षता में एक कमेटी 1997 में गठित की गयी जिसने अपनी रिपोर्ट जून 24, 1998

को दे दी। रिजर्व बैंक ने कमेटी की सिफारिशों तथा सुझावों को मान लिया। कमेटी की

प्रमुख संस्तुतियां इस प्रकार हैं-

(i) कमेटी ने यह सुझाव दिया कि मौद्रिक समुच्चयों को फिर से परिभाषित किया जाना चाहिए, कुछ को साप्ताहिक रूप में तथा कुछ समुच्चयों

को पाक्षिक स्तर पर तैयार किया जाना चाहिए।

(ii) कमेटी ने सुझाव दिया कि डाकघर बचत बैंक को समुच्चय M2

से निकाल दिया जाना चाहिए। इसे नए नगदी निधि तरलता समुच्चय LI

में सम्मिलित किया जाना चाहिए।

(iii) कमेटी ने चार नए मौद्रिक समुच्चयों की चर्चा की है-Mo,

M1,M2 तथा तीन सर्वथा

नये नकदी निधि समुच्चयों-L1 ,L2, तथा

L3 की चर्चा की है। मौद्रिक तथा नकदी समुच्चय इस

प्रकार है-

मौद्रिक समुच्चय

M0 = चलन में मुद्रा + बैंकों का RBI के पास जमा + RBI के

पास अन्य जमा

समिति के अनुसार M0 को साप्ताहिक स्तर पर तैयार किया जाएगा। M0, को समिति ने आधार मुद्रा या

प्रारक्षित मुद्रा कहा।

M1 = जनता के साथ चलन + बैंकिंग क्षेत्र में जमा + RBI के

साथ अन्य जमा

= जनता के साथ चलन + बैंकिंग क्षेत्र के पास चालू जमा + बैंकों के पास बचत बैंक जमा का वह भाग जो मांग दायित्व हो + RBI के पास अन्य

जमा

M2 = M1

+ बैंकिंग क्षेत्र के पास बचत बैंक जमा का वह भाग जोnसमय दायित्व

हो - बैंकों द्वारा निर्गत जमा प्रमाण पत्र + बैंकिंग प्रणाली में एक वर्ष तक और

एक वर्ष अवधि सहित संविदात्मक परिपक्वता वाली सावधिक जमा राशियां

= जनता के पासा करेंसी + बैंकिंग क्षेत्र में चालू जमा + बैंकिंग क्षेत्र

का सम्पूर्ण बचत बैंक जमा + बैंकिंग प्रणाली में एक वर्ष तक और

एक वर्ष अवधि सहित संविदात्मक परिपक्वता वाली सावधिक जमा राशियां

M3 = M2 + बैंकिंग प्रणाली द्वारा गैर निक्षेपी

वित्तीय निगमें मांगे गए उधार

कमेटी ने एक नए वित्तीय समुच्चय का सुझाव

दिया जिसे उन्होंने 'तरलता

समुच्चय' कहा। तरलता समुच्चय के अन्तर्गत उन वित्तीय व्यवहारों को

रखेंगे जो बैंक जमा के समान ही लगते हैं पर जिन्हें मौद्रिक सम्पत्ति के समकक्ष

रखना उचित नहीं होगा क्योंकि इससे सम्बन्धित वित्तीय संस्थाएं बैंक के समान नहीं

होती हैं वित्तीय संस्थाएं वास्तव में गैर मौद्रिक वित्तीय मध्यस्थ होती है जो

बैंक की तरह साख सृजन नहीं कर सकती हैं। जहां बैंकों की अधिकांश सम्पत्तियां

अल्पकालीन होती हैं वहीं इन वित्तीय संस्थाओं की सम्पत्तियां अधिकांशतया

दीर्घकालीन होती है। बैंकिंग तथा गैर मौद्रिक वित्तीय संस्थाओं के बीच अन्तर के

कारण समिति ने मौद्रिक समुच्चयों से अलग तरलता समुच्चय की बात कही, जो इस प्रकार

होगी-

तरलता समुच्चय

L1 = M3 (नहीं) पोस्ट आफिस बचत बैंक जमा का सम्पूर्ण भाग (राष्ट्रीय बचत पत्र को

छोड़कर)

L2 = L1 + विकास वित्तीय संस्थाओं के पास सावधि

जमा + विकास वित्तीय संस्थाओं द्वारा निर्गत जमा प्रमाण पत्र

L3 = L2 + गैर बैंकिंग वित्तीय कम्पनियों के पास

सार्वजनिक जमा

उल्लेखनीय है कि रेड्डी कमेटी की तरलता

समग्रों की धारणा को रिजर्व बैंक ने स्वीकार कर लिया। आर.बी.आई. बुलेटिन 2000 से

ही L1, L2 तथा L3

सम्बन्धी आंकड़े प्रकाशित कर रही है। पर रिजर्व बैंक मुद्रा

समुच्चयों के सम्बन्ध में 1977 से चली आ रही M1, M2 तथा M3 की धारणा अव भी स्वीकार करता है और यही आर्थिक समीक्षा में भी प्रकाशित

होता है।

3. मुद्रा की पूर्ति एवं मुद्रा गुणक दृष्टिकोण - इस दृष्टिकोण के अनुसार यदि प्रारक्षित मुद्रा (M0)

में मुद्रा गुणक (m) का गुणा कर दें तो हमें मुद्रा की पूर्ति (Ms) प्राप्त हो जाएगी अर्थात् Ms = m.M0

। स्पष्ट है यदि मुद्रा गुणक का मूल्य स्थिर हो तो M0

में होने वाला परिवर्तन Ms में

परिवर्तन लाएगा और यदि m का मूल्य अनेक कारकों से प्रभावित हो तो मुद्रा की पूर्ति

में होने वाला परिवर्तन दो बातों पर निर्भर करेगा- M0 में होने वाले परिवर्तन तथा मुद्रागुणक को प्रभावित करने वाले कारक।

प्रारक्षित मुद्रा उन वित्तीय सम्पत्तियों

को प्रदर्शित करता है जिन्हें रिजर्व बैंक अपने क्रियाशीलन के दौरान प्राप्त करता

है तथा जो व्यापारिक बैंकोंmद्वारा साख मुद्रा के सृजन के आधार के रूप में या रिजर्व के रूप में प्रयोग

में लाई जाती है। इसीलिए इस मुद्रा को आधार मुद्रा भी कहते हैं। अर्थव्यवस्था में

मुद्रा की पूर्ति प्रारक्षित मुद्रा (RM) की कई गुना होगी। प्रारक्षित मुद्रा की

वृद्धि के कारण मुद्रा की पूर्ति में कितनी गुनी वृद्धि होगी इसे हम मुद्रा गुणक

कहते हैं। इस प्रकार मुद्रा गुणक प्रारक्षित मुद्रा (RM) में वृद्धि तथा मुद्रा

की पूर्ति (M3) में वृद्धि के बीच सम्बन्ध प्रदर्शित

करता है।

मुद्रा गुणक

मुद्रा गुणक से आशय अर्थव्यवस्था में मुद्रा के स्टॉक और शक्तिशाली मुद्रा

के अनुपात से है। इसे निम्न सूत्र द्वारा निर्धारित किया जाता है-

मुद्रा गुणक = `\frac MH`

यहाँ, H = शक्तिशाली मुद्रा, M = मुद्रा का स्टॉक

चूँकि मुद्रा का स्टॉक सामान्यतः शक्तिशाली मुद्रा के मूल्य से अधिक

होता है, इसलिए मुद्रा गुणक का मूल्य 1 से अधिक होता है।

मुद्रा गुणक के मूल्य के निर्धारण में निम्नलिखित अनुपातों की महत्वपूर्ण

भूमिका होती है-

(i) करेन्सी जमा अनुपात-करेन्सी जमा अनुपात का सूत्र निम्नलिखित है-

यहाँ

CU = लोगों के पास रखी हुई करेन्सी

DD = व्यावसायिक बैंक की कोष्ठ नकदी

(ii) रिजर्व जमा अनुपात-रिजर्व जमा अनुपात का सूत्र निम्नलिखित है-

रिजर्व जमा अनुपात = व्यावसायिक बैंक का रिजर्व/ व्यावसायिक बैंक का

कुल जमा

मुद्रा गुणक का मूल्य जो मार्च 2007 में

4.67 हो गया था 1 जनवरी 2008

को यह अनुपात 4.66 रहा।

तरलता समायोजन योजना

नरसिंहम समिति की संस्तुति को ध्यान में

रखते हुए कि रिजर्व बैंक ने अन्तरिम तरलता समायोजन सुविधा जिसमें रेपो तथा

प्रतिकूल रेपो दरों का आवधिक पुनर्निधारण सम्मिलित हैं, के द्वारा बाजार को समर्थन

प्रदान करने के लिए 21 अप्रैल, 1999 को सामान्य पुनर्वित्त सुविधा के स्थान पर

अन्तरिम समायोजन सुविधा लागू की जिसे जून 2000 से पूर्णतया लागू कर दिया गया है।

इस व्यवस्था के अन्तर्गत रिजर्व बैंक ब्याज की भिन्न-भिन्न दरों पर बाजार में

तरलता की आपूर्ति करता है तथा जब आवश्यक होता है तो निर्धारित दरों पर इसे

समायोजित करता है जिससे मुद्रा बाजार की ब्याज दरों में स्थिरता कायम रह सके।

व्यावहारिक तौर पर एल.ए.एफ. का संचालन रेपो संपार्शितक उधारी ओ.एम.ओ. तथा निर्यात ऋण

पुनर्वित्त के सम्मिश्रण के माध्यम से होता है। अल्पकालीन तरलता प्रबन्धन के लिए

इसका बहुतायत से प्रयोग हुआ है।

29 मार्च 2004 से एक नई संशोधिात एल.ए.एफ. स्कीम लागू की गई, जिसकी प्रमुख बातें इस प्रकार थीं-

i. 7 दिनी रेपो प्रतिदिन किया जाएगा।

ii. एक दिन पहले पूर्वनिर्धारित (स्थिर) रेपो प्रतिदिन होगा।

iii. एक दिन पहले निश्चित स्थिर दर पर उल्टा रेपो निलामी।

इस प्रकार नई स्कीम में आर.बी.आई. द्वारा

रेपो दर समय-समय पर निर्धारित की जाएगी। उल्टी रेपो की दर सामान्य रेपो दर से 1.5

प्रतिशत अधिक होगी। नई स्कीम के तहत LAF की अवधि को 7 दिने से घटाकर एक दिन कर

दिया गया है।

नकदी प्रबन्धन को अधिक प्रभावी बनाने के

लिए 28 नवंबर, 2005 को रिजर्व बैंक ने दूसरी LAF सुविधा शुरू की। पर दिनी प्रतिकूल

रेपो की 3000 करोड़ रुपये की ऊपरी सीमा हटाने के बाद 6 अगस्त, 2007 से दूसरे LAF

को समाप्त कर दिया गया है।

आर्थिक मौद्रिक प्रणाली की संरचना का

अध्ययन मुद्रा बाजार से सम्बन्धित है। मुद्रा बाजार भारतीय वित्तीय प्रणाली का एक

महत्वपूर्ण अंग है। यह सामान्यतया एक वर्ष से कम अवधि के फण्ड तथा ऐसी वित्तीय

सम्पत्तियों जो मुद्रा को नजदीको स्थानापन्न है, के क्रय तथा विक्रय के लिए बाजार

है। मुद्रा बाजार वह माध्यम है जिसके द्वारा रिजर्व बैंक अर्थव्यवस्था में तरलता

की मात्रा नियन्त्रित करता है।

संगठित मुद्रा बाजार में रिजर्व बैंक आफ

इण्डिया को शीर्ष स्थिति प्राप्त है। वह मुद्रा बाजार में तरलता को नियंत्रित कर

सकता है तथा ऋण की लागत तथा इसकी उपलब्धता को प्रभावित कर सकता है। इसलिए मुद्रा

बाजार में उसकी महत्वपूर्ण भूमिका होती है। संगठित मुद्रा बाजार वाणिज्यिक बैंकों

के कार्यों द्वारा अधिक प्रभावित होता है। रिजर्व बैंक, वाणिज्यिक बैंक तथा सहकारी

बैंक संगठित मुद्रा बाजार के प्रमुख अंग है पर जीवन बीमा निगम, सामान्य बीमा निगम,

यूनिट ट्रस्ट ऑफ इण्डिया, सिक्योरिटीज ट्रेडिंग कार्पोरेशन ऑफ इण्डिया तथा

डिस्काउण्ट एण्ड फाइनेंस हाउस ऑफ इण्डिया भी संगठित मुद्रा बाजार में व्यवहार करते

हैं पर प्रत्यक्ष रूप से भाग नहीं लेते हैं बल्कि बैंकों के माध्यम से भाग लेते

हैं।

संगठित क्षेत्र के तीव्र विस्तार के बावजूद

भी भारतीय मुद्रा बाजार में एक असंगठित क्षेत्र है। देशी बैंकर्स तथा ग्रामीण

साहूकार इसके प्रमुख अंग हैं। असंगठित क्षेत्र में सर्वाधिक प्रचलित प्रपत्र

हुण्डी है जो एक तरह से देशी विनिमय विपत्र है। बैंकिंग क्षेत्र के तीव्र विस्तार

के बावजूद भी अब भी ग्रामीण क्षेत्रों में ग्रामीण साहूकारों पर आश्रितता बहुत

अधिक पाई जाती है।

मुद्रा बाजार के प्रमुख

प्रपत्र

मुद्रा बाजार में कार्य करने वाली विभिन्न

संस्थाओं पर विचार करने से पूर्व उन महत्वपूर्ण प्रपत्रों की चर्चा आवश्यक है जो

बहुतायत से मुद्रा बाजार में प्रयोग में लाए जाते हैं, ये निम्न हैं-

कॉल मनी मार्केट

कॉल मनी मार्केट अत्यन्त ही अल्प अवधि वाले

फण्ड का बाजार होता है। यहां उधार लेने तथा देने की क्रिया अत्यन्त अल्प अवधि के

लिए होती है। इसकी अवधि एक दिन से 15 दिन की होती है। इस बाजार में उधार लेने वाले

अथवा देने वाले की मांग पर ऋणों का भुगतान देय होता है। चूंकि कॉल ऋण अत्यन्त ही अल्प अवधि के होते हैं इसलिए इनकी तरलता नगदी के ही समान होती है। कॉल मनी मार्केट में सभी

भाग नहीं ले सकते हैं, उसमें भी, भाग लेने वालों में भी कुछ को ही उधार लेने तथा

देने दोनों की सुविधा होती है। कुछ को केवल उधार देने की हो सुविधा रहती है।

सामान्यतया कॉल रेट को रातभर की दर के रूप में जाना जाता है जिस

पर एक बैंक दूसरे बैंक को उधार देता है। कॉल मनी मार्केट अत्यन्त ही प्रतियोगी तथा

संवेदनशील बाजार होता है, कॉल मनी रेट का निर्धारण मांग एवं पूर्ति की शक्तियों के

द्वारा होता है। इसमें मांग तथा पूर्ति के दबाव का तत्काल प्रभाव दृष्टिगोचर होता

है। इस बाजार में हमें नियमित मौसमी परिवर्तन होते दिखते हैं। कम व्यस्त मौसम (मई

से सितम्बर) की तुलना में व्यस्त मौसम (अक्तूबर से अप्रैल) में इसमें तंगी अधिक

होती है, पूर्ति की अपेक्षा मांग अधिक होती है और यह तंगी अप्रैल

में सबसे अधिक होती है जो कि व्यस्त मौसम का व्यस्त महीना होता है।

ट्रेजरी बिल्स-भारत में ट्रेजरी बिल्स 1917

में पहली बार निर्गत किए गए। ट्रेजरी बिल्स अल्प अवधि की प्रतिभूतिया होती है

जिसके माध्यम से सरकार उधार लेती है। ये सर्वाधिक तरल प्रतिभूतियां होती हैं। इनका

निर्गमन सरकार के लिए रिजर्व बैंक द्वारा किया जाता है। ट्रेजरी बिल्स तीन प्रकार

की हो सकती है-

(क) ऑन टैप बिल्स जिन्हें रिजर्व बैंक से जब चाहे तब खरीदा जा सकता है, जिसे अप्रैल, 1997 से बन्द कर दिया गया।

(ख) नीलामी ट्रेजरी बिल्स सबसे अधिक सक्रिय मुद्रा बाजारीय विलेख है जिसे अप्रैल, 1992 में शुरू किया गया। इन पर प्रतिफल की दर बाजार

द्वारा निर्धारित होती हैं। इनकी पुनर्कटौती नहीं हो सकती। इस समय रिजर्व बैंक 91

तथा 364 दिन की ट्रेजरी बिल्स निर्गमित करता है, इनकी न्यूनतम राशि 25,000 रुपया

तथा इसी भागफल में होती है।

(ग) ऐडहॉक ट्रेजरी बिल्स रिजर्व बैंक के नाम में ही निर्गमित होती हैं

जो सरकार की अत्यन्त ही अस्थाई फण्ड सम्बन्धी आवश्यकता की पूर्ति

के लिए निर्गमित की जाती हैं। इनका प्रत्यक्ष तथा तत्काल मौद्रीकरण हो जाता है

क्योंकि इनके निर्गमित होने के साथ ही रिजर्व बैंक की सम्पत्ति बढ़ जाती है और

अनुषंगी रूप में मुद्रा दायित्व में वृद्धि होती है। ये जनता या बैंकों के लिए नहीं

होती है। इन ट्रेजरी बिलों को छोड़कर बाकी ट्रेजरी बिल्स नीलामी से बेची जाती हैं।

ऐडहॉक ट्रेजरी बिल्स का निर्गमन 1997-98 की बजट से बन्द कर दिया गया है जिसके

स्थान पर अर्थोपाय अग्रिम की नई योजना लागू की गई है। 91 दिनी सामान्य ट्रेजरी

बिल्स के अतिरिक्त सरकार 14 दिनी तथा 364 दिनी ट्रेजरी बिल्स का निर्गमन भी करती

है।

व्यापारिक बिल बाजार - ट्रेजरी बिल मार्केट

की ही तरह व्यापारिक बिलों जो अधिकांशतया तीन महीने की अवधि के होते हैं, के लिए

भी एक अलग बिल मार्केट होता है जिसे हम व्यापारिक बिल बाजार कहते हैं। व्यापारिक

बिलों को हम 'विनिमय विपत्र' कहते हैं। विनिमय विपन्न एक पराक्राम्य विपत्र है

जिसमें बिल को स्वीकार करने वाला जिसे आहारी कहते हैं, बिल को लिखने वाले के

निर्देश पर एक निश्चित राशि एक निश्चित अवधि के बाद बिना शर्त भुगतान करना स्वीकार

करता है।

विनिमय विपत्र अनेक प्रकार

के हो सकते हैं जिनमें निम्न प्रमुख हैं-

1. हुण्डी-हुण्डी एक प्रकार का देशी बिल है। हुण्डी दो प्रकार की हो सकती है-दर्शनी हुण्डी तथा मुद्दती हुण्डी। दर्शनी हुण्डी 'मांग विनिमय

विपत्र' के समान होती है, जिनका भुगतान उसी समया करना पड़ता है जबकि ये भुगतान के

लिए उपस्थित की जाती हैं मुद्दती हुण्डी समय विपत्र की तरह होती है जिसका भुगतान

एक समयावधि के बाद होता है।

2. अनुग्रह विपत्र जब बिना किसी प्रतिफल के एक व्यक्ति के द्वारा दूसरे व्यक्ति द्वारा पहले पर एक ही राशि का बिल लिखा जाय तथा दोनों ही

बिल को कटौती कराके बैंक से रुपया प्राप्त कर लें इस प्रकार दोनों ही बिना किसी

वास्तविक व्यवहार के लाभान्वित हो तो इस प्रकार के बिल को अनुग्रह विपत्र कहते

हैं।

3. वाणिज्यिक प्रपत्र मूलतः यू.एस.ए. तथा यूरोप के वित्तीय बाजार का प्रपत्र था। वाघुल समिति की संस्तुति पर मार्च 27, 1989 को भारत में

जमा प्रमाणपत्र के साथ वाणिज्यिक प्रपत्र के निर्गमन की अनुमति प्रदान की गई।

वाणिज्यिक प्रपत्र एक प्रतिज्ञापत्र युक्त अल्प अवधि का प्रपत्र है जिसकी सात से

90 दिन तक की परिपक्वता अवधि होती है। वाणिज्यिक प्रपत्र का निर्गमन बट्टा आधार पर

होता है।

4. जमा प्रमाण पत्र-जमा प्रमाण पत्र एक विपणन योग्य प्रपत्र है जो इस एक निश्चित समयावधि के लिए सावधि जमा के स्वामित्व को प्रदर्शित

करता है। यह प्रदर्शित करता है कि प्रमाण पत्र के उल्लिखित धनराशि की सावधि जमा

बैंक के पास है। जमा प्रमाण पत्र सावधि जमा प्रमाण पत्र से भिन्न है तथा उत्तम है क्योंकि

यह विपणन योग्य होता है जबकि सावधि जमा प्रमाण पत्र विपणन योग्य नहीं होता है। जमा

प्रमाण पत्र को अंकित मूल्य से कम पर बट्टे पर निर्गमित किया जाता है। बट्टे की दर

का निर्धारण मांग एवं पूर्ति की शक्तियों के द्वारा होता है। सामान्यतया यह दर

सावधि जमा की दर से ऊँची होती है।

अन्तबैंक भागीदारी प्रमाणपत्र-मुद्रा बाजार

की तरलता की समस्या को समाप्त करने के लिए एक अतिरिक्त प्रपत्र की शुरुआत की गई यह

दो प्रकार की हो सकती है-जोखिम भागिता के साथ तथा जोखिम भागिता रहित। जोखिम

भागितायुक्त अन्तबैंक भागीदारी प्रमाणपत्र 91 से 180 दिन के लिए उन अग्रिम के लिए

निर्गत की जाती है जिनके अग्रिमों की सुरक्षा के सम्बन्ध में कोई सन्देह नहीं हो।

जोखिम भागिताहीन अन्तबैंक भागीदारी प्रमाणपत्र अधिक से अधिक 90 दिन के लिए निर्गत

होती हैं।

प्रमुख बैंकिंग सेवा प्रणाली

भारत में विभिन्न वित्तीय संस्थाओं द्वारा

विभिन्न प्रकार की बैंकिंग सेवा प्रणाली प्रारम्भ की गई है जिनमें से निम्न प्रमुख

हैं मर्चेन्ट बैंकिंग-मर्चेन्ट बैंकर्स उद्यमियों तथा निवेशकों के बीच काम करने

वाले वित्तीय मध्यस्थ हैं। ये नए निर्गमनों का अभिगोपन तथा प्रबन्धन करते हैं, ये

संसाधनों के इकट्ठा करने तथा अन्य वित्तीय मामलों के सम्बन्ध में निगमों को राय

देते हैं, पर ये विदेशी मर्चेन्ट बैंकर्स की तरह बैंकिंग क्रियाएं जैसे जमा

प्राप्त करना, उधार देना तथा विदेशी विनिमय सम्बन्धी सेवाएं देना, नहीं करते। 1993

के शुरू में मर्चेट बैंकिंग को सेबी के प्रत्यक्ष नियन्त्रण में ला दिया गया है

जिससे उनकी कार्यप्रणाली अधिक पारदर्शी हो। कोई भी व्यक्ति मर्चेन्ट बैंक तब तक

नहीं हो सकता जब तक कि उसने सेबी से पंजीयन प्रमाण पत्र नहीं प्राप्त कर लिया हो।

म्युचुअल बैंकिंग-म्युचुअल फंड वितरण तथा रिटेल बैंकिंग

सुविधा व्यापारिक बैंकों की सामान्य क्रियाओं का एक महत्वपूर्ण भाग बन गया है।

आजकल म्युचुअल बैंकिंग की नई धारणा सामने आ रही है जिसमें बैंक ग्राहकों नए उत्पाद

तथा नई सेवाओं को प्रवर्तित कर रही है जिसमें ग्राहक बैंकों के माध्यम से म्युचुअल

फंड की सेवाओं का लाभ प्राप्त कर रहे हैं इसके अन्तर्गत म्युचुअल फंड ग्राहकों को

एक विशिष्ट क्रेडिट कार्ड दे देते हैं जिसके द्वारा ग्राहक किसी स्कीम के तहत

म्युचुअल फंड की निर्धारित सीमा के भीतर बैंक से ऋण प्राप्त कर सकता है। ग्राहकों

को बैंकों तथा म्युचुअल फंड की सुविधा को अधिकतम करना ही म्युचुअल बैंकिंग की

आधारभूत मान्यता है।

रिटेल बैंकिंग या पर्सनल

बैंकिंग-कुछ

समय पहले बैंक केवल उत्पादक क्रियाओं की पूर्ति के लिए ही ऋण लेते थे, उपभोग की

आवश्यकता की पूर्ति के लिए इनके द्वारा ऋण नहीं दिया जाता था पर उनके लाभ के सीमा

की कमी, बढ़ती लागत औद्योगिक मन्दी में वृद्धि आदि के कारण बैंक अपने संसाधन अब

फुटकर उधारी में लगा रहे हैं। इस प्रकार की बैंकिंग क्रियाओं को रिटेल बैंकिंग या

पर्सनल बैंकिंग कहते हैं। सूचना प्रौद्योगिकी, इन्टरनेट बैंकिंग, मोबाइल बैंकिंग,

ए.टी.एम., डी. मैट एकाउण्ट्स के कारण पिछले कुछ वर्षों में भारत में रिटेल बैंकिंग

के क्षेत्र में बहुत तेजी से वृद्धि हुई है।

एनीह्वेयर बैंकिंग-एनीहेयर बैंकिंग से आशय

किसी भी स्थान से बैंकिंग सुविधा प्राप्त करने से है। यह सेवा ग्राहक की सुविधा के

लिए टेक्नालॉजी पर आधारित सेवा है इसके अन्तर्गत ग्राहक, जिसका खाता बैंक की किसी

शाखा में है, देश के भीतर बैंक की निर्दिष्ट किसी शाखा के साथ बैंकिंग व्यवहार कर

सकता है। वह अपने खाते से रकम निकाल सकता है, उसमें जमा कर सकता है तथा अन्य

बैंकिंग व्यवहार कर सकता है। इस प्रकार अब दूरी अर्थहीन है। तकनीकी विकास ने

बैंकिंग दायरे को बहुत अधिक फैला दिया है।

ई बैंकिंग या इन्टरनेट बैंकिंग-इन्टरनेट

तथा वायरलेस तकनीक के विकास के फलस्वरूप बैंकिंग तथा वित्तीय सेवाओं के ढांचे तथा

स्वभाव में आमूलचूल परिवर्तन ला दिया है। इन्टरनेट बैंकिंग के अन्तर्गत बैंकिंग क्रियाएं-किसी

एक खाते से दूसरे खाते में जमा, किसी व्यक्ति को भुगतान करना आदि इन्टरनेट के ही

माध्यम से हो जाती हैं। ई-बैंकिंग अभी भारत में बिल्कुल शैशवास्था में है किन्तु

धीरे-धीरे इसका विकास और विस्तार पूरे देश में हो रहा है।

रिजर्व बैंक आफॅ इण्डिया

केन्द्रीय बैंक की स्थापना का प्रथम प्रयास

1914 में चैम्बरलिन आयोग को जाता है, जिसमें एक सदस्य लार्ड कीन्स थे, चैम्बरलिन

आयोग ने अपनी रिपोर्ट में यह सुझाव दिया कि तीन प्रेसीडेंसी बैंकों को मिलाकर एक

केन्द्रीय बैंक की स्थापना की जाए जिसका नाम इम्पीरियरल बैंक रखा जाए। इसकी

संस्तुति पर 1921 में इम्पीरियरल बैंक की स्थापना की गई। पर यह मुख्यतया एक

व्यापारिक बैंक था जो केन्द्रीय बैंक के कुछ कार्य सरकारी बैंकर तथा बैंकों के

बैंक का कार्य करता था। 1926 में हिल्टन यंग आयोग ने इस बात पर बल दिया कि

केन्द्रीय बैंक की अलग से स्थापना की जाए जो केन्द्रीय बैंक के और कार्यों-नोट

निर्गमन तथा विदेशी विनिमय कोष प्रबन्धन को भी सम्पादित करे। हिल्टन यंग आयोग पहला

आयोग था जिसमें केन्द्रीय बैंक के रूप में रिजर्व बैंक ऑफ इण्डिया नाम की संस्तुति

की। रिजर्व बैंक ऑफ इण्डिया बिल लेजिस्लेटिव असेम्बली में 1927 में रखा गया पर

राजनैतिक मतभेदों के कारण पारित नहीं हो सका।

इण्डियन सेन्ट्रल बैंकिंग इंक्वायरी कमेटी

1931 ने फिर इसकी संस्तुति की तथा RBI बिल 1934 में पारित हुआ। रिजर्व बैंक ने

रिजर्व बैंक ऑफ इण्डिया एक्ट 1934 के तहत 1 अप्रैल 1935 से कार्य करना शुरू कर

दिया। इसकी अधिकृत पूँजी 5 करोड़ रुपये रखी गई। यह एक निजी क्षेत्रीय बैंक था।

1947 में देश के विभाजन के बाद जून 1948 तक इसने पाकिस्तान के सेन्ट्रल बैंक के

रूप में भी कार्य किया। 1 जुलाई 1948 से इसने पाकिस्तान के सेन्ट्रल बैंक के रूप

में कार्य करना बंद कर दिया और 1 जनवरी 1949 को इसका राष्ट्रीयकरण कर दिया गया।

रिजर्व बैंक भारत का केन्द्रीय बैंक है ।

अप्रैल 1935 को रिजर्व बैंक ऑफ इण्डिया की स्थापना की गई उस समय यह निश्चित किया

गया कि इसकी अधिकृत पूँजी 5 करोड़ रुपये होगी। शुरू में इसकी लगभग सम्पूर्ण पूँजी

निजी लोगों के हाथ में थी। 222000 रुपये के अंश ही सरकार के पास थे। सर आस्बोन

स्मिथ RBI के प्रथम गवर्नर थे वर्तमान में शक्तिकांत दास RBI के गवर्नर हैं।

रिजर्व बैंक के प्रमुख कार्य-रिजर्व बैंक

के प्रमुख कार्य निम्न हैं-

पत्र मुद्रा का निर्गमन

रिजर्व बैंक ऑफ इण्डिया एक्ट 1934 की धारा

22 के अन्तर्गत रिजर्व बैंक को पत्र मुद्रा के निर्गमन के सम्बन्ध में एकाधिकार

प्राप्त है। एक रुपये को छोड़कर बाकी सभी मूल्यों को पत्र मुद्राओं का निर्गमन

रिजर्व बैंक करता है। 1956 तक रिजर्व बैंक पत्र मुद्रा का निर्गमन आनुपातिक कोष प्रणाली

के आधार पर करता था जिसके अनुसार पत्र मुद्रा के कुल मूल्य का कम से कम 40 प्रतिशत

भाग सोने के रूप में या विदेशी प्रतिभूतियों के रूप रखना रिजर्व बैंक के लिए

अनिवार्य था। शेष 60 प्रतिशत रुपया, भारत सरकार की प्रतिभूतियों तथा स्वीकृत

विनिमय विपत्रों में रखना पड़ता था। 1956 में रिजर्व बैंक ऑफ इण्डिया एक्ट में

संशोधन के द्वारा आनुपातिक कोष प्रणाली के स्थान पर पन्न मुद्रा निर्गमन की

न्यूनतम कोष प्रणाली को अपनाया गया। इसके अन्तर्गत नोटों के मूल्य के पीछे कम से

कम 400 करोड़ रुपये की विदेशी प्रतिभूतियां 115 करोड़ रुपये का सोना रखना

अनिवार्य। करेन्सी नोट जारी करने के लिए वर्तमान में रिजर्व बैंक नोट प्रचालन की

न्यूनतम निधि पद्धति को अपनाता है। इस पद्धति के अन्तर्गत रिजर्व बैंक के पास

स्वर्ण एवं विदेशी ऋणपत्र कुल मिलाकर किसी भी समय 200 करोड़ रुपए के मूल्य से कम

नहीं होने चाहिए। इनमें स्वर्ण का मूल्य 115 करोड़ रुपए से कम नहीं होना चाहिए। यह

पद्धति रिजर्व बैंक ने 1957 के बाद अपनाई थी।

सरकार के बैंक के रूप में

कार्य

अन्य केन्द्रीय बैंकों की ही तरह रिजर्व

बैंक ऑफ इण्डिया सरकार के बैंकर, एजेण्ट तथा परामर्शदाता के रूप में कार्य करता

है। रिजर्व बैंक केन्द्र सरकार को अल्पकालीन ऋण प्रदान करता है जिससे सरकार अपने सार्वजनिक

व्यय तथा सार्वजनिक प्राप्ति के बीच अस्थायी घाटे को पूरा कर सके।

बैंकों के बैंक के रूप में

कार्य

रिजर्व बैंक बैंकों के बैंक के रूप में

कार्य करता है। रिजर्व बैंक अनुसूचित बैंकों के निरीक्षण, नियन्त्रण से लेकर

आवश्यकता पड़ने पर उनको आर्थिक सहायता देने तक कार्य करता है। अतः रिजर्व बैंक

अन्तिम ऋणदाता के रूप में महत्वपूर्ण भूमिका निभाता है।

साख नियन्त्रण कार्य

केन्द्रीय बैंक द्वारा साख नियन्त्रण

के लिए अपनाये जाने वाले उपायों को दो मुख्य शीर्षकों के अन्तर्गत देखा जा सकता है

–

1.

परिमाणात्मक विधियाँ

(Quantitative Methods)

2. गुणात्मक विधियाँ (Qualitative Methods)

1. परिमाणात्मक विधियाँ

(Quantitative Methods) – इस प्रकार के उपायों द्वारा

केन्द्रीय बैंक प्रत्यक्ष रूप में व्यापारिक बैंकों की साख निर्माण की शक्ति को प्रभावित

करता है। इस श्रेणी की विधियाँ निम्नलिखित हैं –

(a) बैंक दर नीति (Bank Rate

Policy) – बैंक दर ब्याज की वह दर होती

है जिस पर केन्द्रीय बैंक व्यापारिक बैंकों को स्वीकृत प्रतिभूतियों के आधार पर अथवा

प्रथम श्रेणी के बिलों की पुनर्कटौती द्वारा ऋण प्रदान करता है। जब केन्द्रीय बैंक

को साख का विस्तार करना होता है तो केन्द्रीय बैंक, देर में बैंक कमी कर देता है तथा

साख का संकुचन करने के लिए बैंक दर को बढ़ा देता है। इसके द्वारा केन्द्रीय बैंक अपने

अधीनस्थ बैंकों की ऋण देने की क्षमता को प्रत्यक्ष रूप से प्रभावित करता है। साख नियन्त्रण

का यह सबसे अधिक प्रचलित तरीका है।

(b) खुले बाजार की क्रियाएँ

(Open Market Operations) – केन्द्रीय बैंक जब सरकारी प्रतिभूतियों

का क्रय-विक्रय करता है तो इसे खुले बाजार की क्रियाएँ कहते हैं। केन्द्रीय बैंक को

जब साख का विस्तार करना होता है तो वह सरकारी प्रतिभूतियों को खरीदने लगता है और जब

साख का संकुचन करना होता है तो वह सरकारी प्रतिभूतियों को बेचना प्रारम्भ कर देता है।

प्रतिभूति खरीदने से बैंकों के पास नकद कोष बढ़ जाते हैं और वे ज्यादा ऋण देने में

समर्थ हो जाते हैं। इसी प्रकार प्रतिभूतियाँ बैंकों को बेचने पर उनके नकद कोष कम हो

जाते हैं जिससे उनकी ऋण देने की क्षमता कम हो जाती है।

(c) नकद कोषानुपात में परिवर्तन

(Change in CRR) – नकद कोषानुपात में परिवर्तन

करके भी केन्द्रीय बैंक साख निर्माण की मात्रा को प्रभावित करता है। जब उसे साख का

विस्तार करना होता है तो वह इस अनुपात को घटा देता है। तथा साख का संकुचन करने के लिए

इसे बढ़ा देता है।

(d) तरल कोषानुपात में परिवर्तन

(Change in SLR) – साख की मात्रा को बढ़ाने के

लिए इस अनुपात में भी कमी कर दी जाती है तथा साख की मात्रा को घटाने के लिए इस अनुपात

को बढ़ा दिया जाता है।

2. गुणात्मक विधियाँ

(Qualitative Methods) – केन्द्रीय बैंक द्वारा साख नियन्त्रण

के लिए कुछ गुणात्मक उपाय भी अपनाये जाते हैं जो निम्न प्रकार है –

(a) चयनात्मक साख नियन्त्रण

(Selective Credit Control) -चयनात्मक साख नियन्त्रण के अन्तर्गत

केन्द्रीय बैंक उन क्षेत्रों में उदार साख नीति अपनाता है जहाँ साख विस्तार करने की

आवश्यकता है तथा जहाँ साख का संकुचन करने की आवश्यकता होती है, उन क्षेत्रों में कठोर

साख नीति अपनायी जाती है।

(b) साख की राशनिंग (Credit

Rationing) – इस विधि के अन्तर्गत केन्द्रीय

बैंक विभिन्न क्षेत्रों के लिए वहाँ की आवश्यकताओं का मूल्यांकन करकें साख निर्माण

की अधिकतम सीमा निश्चित कर देता है। इससे बैंकों की साख निर्माण की शक्ति सीमित हो

जाती है। साख का की राशनिंग निम्न तरीके से की जा सकती है –

1.

किसी बैंक के लिए बिलों का पुन:

भुनाने की सुविधा को पूरी तरह समाप्त कर देना।

2.

बैंकों के बिलों की पुनर्कटौती

की सीमा निश्चित करके

3.

विभिन्न उद्योगों या व्यवसायों

को दिये जाने वाले ऋण की सीमा निश्चित करके अथवा कोटा निर्धारित करके।

(c) नैतिक दबाव (Moral

Pressure) – केन्द्रीय बैंक द्वारा साख नियन्त्रण

के लिए नैतिक दबाव की नीति भी। अपनायी जाती है। इसके अन्तर्गत वह सलाह देकर या मार्गदर्शन

प्रदान करके अपनी नीति को लागू कराता है। बैंक प्रायः केन्द्रीय बैंक की सलाह को मानकर

ही कार्य करते हैं।

(d) प्रचार (Advertisement)

– कभी-कभी केन्द्रीय बैंक प्रचार के माध्यम से भी साख को

नियन्त्रित करने का कार्य करता है। केन्द्रीय बैंक पत्र-पत्रिकाओं में लेख द्वारा तथा

भाषणों के माध्यम से भी प्रचार कार्य करता है।

(e) प्रत्यक्ष कार्यवाही

(Direct Action) – केन्द्रीय बैंक द्वारा बैंकों

के विरुद्ध सीधी कार्यवाही भी की जा सकती है। केन्द्रीय बैंक ऐसा प्रायः तभी करता है

जब कोई बैंक उसके आदेशों का पालन नहीं करता है। इसके अन्तर्गत केन्द्रीय बैंक ऐसे बैंक

को ऋण देने पर रोक लगा देता है अथवा व्यापारिक बिलों की पुनर्कटौती नहीं करता है। उससे

ऊँची ब्याज दर वसूल सकता है। इन उपायों के अपनाने पर दोषी बैंक स्वत: केन्द्रीय बैंक

के आदेशों का पालन करने के लिए मजबूर हो जाता है।

वाणिज्यिक या व्यापारिक बैंक

व्यापारिक बैंक एक वित्तीय संस्था है जो

मुद्रा तथा साख में व्यापार करती है, जो न केवल मुद्रा को लोगों से जमा के रूप में

स्वीकार करती है तथा आवश्यकता पड़ने पर उद्यमियों तथा साहसियों को उधार देती है बल्कि

इससे भी अधिक महत्वपूर्ण कार्य साख सृजन के रूप में करती है। व्यापारिक बैंक

सामान्यतया चार प्रकार के जमा स्वीकार करते हैं-

(1) सावधि जमा खाता जिसमें एक निश्चित लम्बे समय के लिए जमा स्वीकार किया जाता है, इसकी अवधि जितनी लम्बी होगी, ब्याजदर उतनी ही

ऊँची होगी और तरलता उतनी ही कम होगी।

(ii) चालू खाता जिसमें जमाकर्ता अपनी जमा राशि में जब चाहे तब बैंक से धन निकाल सकता है। इस खाते पर निकासी पर कोई

रोक नहीं होती। स्पष्ट है चालू खाते में

रखे धन पर बैंक ब्याज नहीं देता।

(iii) बचत बैंक जमा जिसमें ब्याज की दर कम होती है, इसमें निकासी के लिए चेक का प्रयोग किया जा सकता है।

(iv) इन जमाओं के अतिरिक्त व्यापारिक बैंक आवर्ती जमा, गृह बचत जमा आदि जमा स्वीकार करते हैं।

बैंकों द्वारा प्राप्त सभी प्रकार के जमा

बैंकों को देयता होंगे।

बैंक जो जमा स्वीकार करते हैं उसे कहीं न

कहीं विनियोग करते हैं जिसमें वे जमा पर देय ब्याज के अतिरिक्त लाभ अर्जित कर

सकें। पर अपने धन को विनियोजित करते समय बैंक तरलता, लाभदेयता तथा सुरक्षा के सिद्धान्तों

से निर्देशित होता है। वह केवल लाभदेयता को ही ध्यान में नहीं रखता है, बल्कि वह

यह भी देखता हैं कि जहाँ निवेश कर रहा है वहां उसका धन सुरक्षित है तथा साथ ही वह

जब चाहे अति अल्प हानि पर उसे पुन: वापस प्राप्त कर सके। व्यापारिक बैंक

सामान्यतया अल्पकालीन ऋण देते हैं। प्राय: ये निम्नांकित प्रकार के ऋण प्रदान करते

हैं।

अल्पकालीन ऋण

1. कॉलनीमुद्रा-ये ऋण 1-2 दिन से 15 दिन के लिए दिए जाते हैं। तरलता की दृष्टि से यह सबसे अच्छा निवेश है।

2. नकद साख-इसके अन्तर्गत निश्चित प्रतिभूति के बदले ऋण दिया जाता है। बैंक देय ऋण से ऋणी का खाता खोल देता है | तथा ऋणी

आवश्यकतानुसार चेक से निकासी करता है। ब्याज सम्पूर्ण स्वीकृत राशि पर नहीं लगता

है, बल्कि उस मात्रा पर लगता है जितनी निकाली जाती है।

3. बैंक अधिविकर्ष-इसके अन्तर्गत बैंक अपने विश्वसनीय ग्राहकों को उनके खाते में जमा की राशि से अधिक राशि की निकासी का अधिकार दे

देता है। यह एक प्रकार की मांग जमा है जिसके द्वारा साख सृजन होता है।

बैंक द्वारा साख मुद्रा का

सृजन

बैंक द्वारा साख मुद्रा का सृजन व्यापारिक

बैंक का सबसे महत्वपूर्ण कार्य है। व्यापारिक बैंक जमा स्वीकार करने तथा ऋण देने

की प्रक्रिया के दौरान साख मुद्रा का सृजन करते हैं। मान लीजिए कोई व्यक्ति 10,000

रुपये से एक जमा खाता खोलता है। इस जमा को प्राथमिक जमा कहते हैं। बैंक अपने अनुभव

के आधार पर मान लीजिए इस निष्कर्ष पर आता है कि एक बार में इसमें से निकासी 10

प्रतिशत से अधिक नहीं होगी। इस मांग को पूरा करने के लिए जिससे इस व्यक्ति को कोई

चेक पैसे के अभाव में वापस नहीं हो, वह पास 10000x1/10 = 1000 नगद रूप में रख

लेगा। अब वह इस स्थिति में है कि 10,000-1000 = 9000 रुपये किसी उद्यमी को उधार दे

सके। यदि कोई बैंक के पास 9000 रुपये के ऋण के लिए जाए तो बैंक उसे इतनी राशि उधार

दे सकता है पर वह उधार देने के सम्बन्ध में उस व्यक्ति के नाम भी एक खाता खोल देता

है और उसे एक चेक बुक देता है, जिससे वह जब चाहे रुपया 9000 की सीमा के भीतर निकासी

कर सकता है। बैंक अपनी प्राथमिक जमा के आधार पर बहुत अधिक अतिरिक्त मांग जमा का

सृजन कर पाता है यह अतिरिक्त मांग जमा का सृजन ही साख सृजन हुआ।

कितना साख सृजन बैंकिंग क्षेत्र द्वारा

होगा यह बातों पर निर्भर करेगा-प्राथमिक जमा तथा जमा का वह भाग जो वाणिज्यिक बैंक

को अपने को सुरक्षित रखने के लिए अपने पास नगद रूप में रखना पड़ता है या वांछित

नगद जमा अनुपात तथा नगद शेष अनुपात जिसे उसे केन्द्रीय बैंक के पास वैधानिक रूप से

रखना पड़ता है। जितनी ही प्राथमिक जमा की राशि अधिक होगी या नगद कोष अनुपात कम

होगा उतना ही अधिक साख सृजन होगा। साख मुद्रा में जितनी गुनी वृद्धि होगी उसे हम

साख्न गुणक कहते हैं जो परिवर्तनीय जमा अनुपात व्युत्क्रम होगा।

गैर-बैंकिंग वित्तीय

संस्थाएं

एक्ट 1997 के अनुसार गैर-बैंकिंग वित्तीय संस्था एक संस्था या कम्पनी है जिसका प्रमुख व्यवसाय किसी भी योजना के तहत जमा स्वीकार करना तथा उसे किसी रूप तथा तरीके से उधार देना है। इस आधार पर वे सभी निवेश कम्पनियां जो कम्पनी एक्ट में पंजीकृत हों वे सभी NBFCs में सम्मिलित हो जाएंगी। रिजर्व बैंक निम्नांकित क्रियाओं में लगी कम्पनियों को NBFCs की श्रेणी में रखता है- इक्विपमेंट लीजिंग कम्पनी; हायर पर्चेज फाइनेंस कम्पनी हाउसिंग फाइनेंस कम्पनी इन्वेस्टमेंट कम्पनी जो प्रतिभूतियों के क्रय विक्रय का व्यापार कर रही है। लोन कम्पनी रेजीडुअरी नान बैंकिंग कम्पनी।

NBFCs रिजर्व बैंक के नियन्त्रण में आते हैं कम्पनीज अधिनियम

के तहत नहीं। रिजर्व बैंक उन NBFCs के प्रति बहुत

कड़ा रुख अपनाते हैं जो लोगों से जमा स्वीकार करती हैं। रिजर्व बैंक के अनुसार ऐसी

NBFCs जिन्हें गैर सार्वजनिक जमा कम्पनी के रूप में पंजीकृत किया गया

है, उन्हें जमा स्वीकार इकाई के रूप में पंजीकरण के लिए 2 करोड़ रुपये की न्यूनतम

पूँजी रखना अनिवार्य होगी।

NBFCs के सम्बन्ध में पूँजी पर्याप्तता अनुपात मापदण्ड को

1998 में जागू किया गया जिसके अनुसार NBFCs को जोखिम भारित

सम्पत्तियों तथा चिट्ठा के मदों के जोखिम समायोजित मूल्य का कम से कम 12 प्रतिशत तथा

15 प्रतिशत अकोटिबद्ध जमा स्वीकार करने वाली तथा उधार देने वाली कम्पनी के सम्बन्ध

में रखना अनिवार्य होगा जो अन्य बैंकिंग कम्पनियों के सम्बन्ध में RBI द्वारा

निर्धारित 9 प्रतिशत किसी भी बिन्दु पर टीयर II की पूँजो किसी भी समग्र बिन्दु पर

टीयर II पूँजी के 100 प्रतिशत से अधिक नहीं होगी। उल्लेखनीय है कि वांछित कैपिटल

टु रिस्क वेटेड असेट रेशियो (CRAR) जो प्रति इकाई जोखिम भारित सम्पत्ति पर पूँजी

की मात्रा प्रदर्शित करता है, NBFC की AAA से कमतर क्रेडित रेंटिंग प्राप्त नहीं

होनी चाहिए। NBFC के पास कम से कम 12 प्रतिशत की पूंजी पर्याप्तता होनी चाहिए और

इनकी निवल NPA 5% से अधिक नहीं होनी चाहिए। NBFCs के पास कम से कम 250 लाख रुपए का

शुद्ध निजी कोष होना रिजर्व बैंक ने अनिवार्य किया है। NBFCs द्वारा सार्वजनिक

जमाओं पर अब अधिकतम 11 प्रतिशत प्रतिवर्ष की दर से ही ब्याज दिया जा सकेगा।

अखिल भारतीय वित्तीय

संस्थाएं

अखिल भारतीय वित्तीय संस्थाएं वे संस्थाएं

हैं जो दीर्घकालीन विकासात्मक निवेश से सम्बन्धित हैं। आर्थिक समीक्षा 2003-04 के

अनुसार इनके अन्तर्गत 5 अखिल भारतीय विकास, दो विशिष्ट वित्तीय संस्थाओं तथा छः

निवेश संस्थाओं को सम्मिलित करता है। 2002-03 तक ICICI तथा UTI को भी इसके अन्तर्गत रखते थे पर इससे बाहर

हो गए हैं। इस प्रकार इनके अन्तर्गत आने वाली प्रमुख संस्थाएं इस

प्रकार हैं- IFCI, IIBI, IDFC, SIDBI, NABARD, LIC, IFCI वेंचर, ICI वेंचर आदि।

भारत में विदेशी तथा

वाणिज्यिक बैंकों को वर्तमान स्थिति

30 नवम्बर 2007 को भारत में विदेशी बैंकों की संख्या तथा उनकी भारत में संस्थाओं की संख्या 274 थी। रिजर्व बैंक आफ इण्डिया ने यूनाइटेड ओवरसीज

बैंक को मुम्बई में अपनी पहली शाखा खोलने की अनुमति दी है। रिजर्व बैंक ने बैंक आफ

कनाडा को भी अपनी और शाखाएं खोलने की अनुमति दी है। इस प्रकार केवल 1 नए बैंक को

खोलने की स्वीकृति मिली है। वर्तमान में भारत में विदेशी बैंको की संख्या 41 है।

जिनकी देश में 315 शाखाये कार्यरत है। इसमें सर्वाधिक 96 शाखाएं ब्रिटेन के बैंक की,

50 शाखाए. हॉगकॉग के बैंक की, 42 शाखाएं अमेरिकी बैंक की तथा 31 शाखाएं नीदरलैण्ड

के बैंक की है। भारत में स्थित Standard Chartered Bank (ब्रिटेन का बैंक) सर्वाधिक

शाखाओं वाला बैंक हैं।

कोर बैंकिंग

कोर बैंकिंग का प्रयोग उन सेवाओं को व्यक्त

करने के लिए करते हैं जो कुछ बैंकों की शाखाओं को एक-दूसरे के साथ नेटवर्क से

जुटने के कारण प्राप्त होती हैं। जब कुछ बैंकों के बीच नेटवर्क हो और ग्राहक का फण्ड

किसी बैंक में हो तो वह किसी भी बैंक की शाखा में व्यवहार कर सकता है। इधर हाल के

वर्षों में कोर बैंकिंग सेवाएं (CBS) बहुत तेजी से बढ़ी हैं। इसके अन्तर्गत अनेक

सेवाएं उपलब्ध कराई जाती हैं जैसे एनीद्वेयर बैंकिंग, प्रत्येक जगह पहुँच तथा

साधनों का तीव्रता से हस्तान्तरण। इस प्रकार इन्टरनेट बैंकिंग या ई-बैंकिंग एक ही

बैंक की विभिन्न शाखाओं के बीच में नहीं हो बल्कि अलग-अलग बैंकों के बीच हो तो इसे

कोर बैंकिंग कहते हैं।

स्वतंत्र भारत की वैदेशिक

व्यापार नीतियां

19वीं शताब्दी के अंतिम चतुर्थांश (1875-1900) तक भारत में उद्योग लगाने और उत्पादन को यहां बेचकर लाभ चौगुना करना ज्यादा सरल हो गया था।

ब्रिटिश पुरानी उत्पादन पद्धतियां व सजाएं भी इसमें भारत को बेची जा सकती थी। दैनिक

जीवन की वस्तुएं भी आयात द्वारा पूरी की जा रही थीं। भारत ने जो युद्धकाल में

ब्रिटिश सेवा की, उनसे स्टर्लिंग कोष जमा था, जिससे भारत अपनी विकास योजना

प्रारम्भ कर सकता था। बड़े स्वतंत्र, अलौह धातुएं, खनिज, इंजीनियरिंग सामग्री आदि

आयात करके प्रथम योजना प्रारम्भ हो सकती थी। भारत को अनाज व खाद्य की अन्य सामग्री

आयात द्वारा ही पूरी करनी थी, इसलिए खाद्य-क्षेत्र व

सिंचाई क्षेत्र में प्रथम योजना ने महत्वपूर्ण योगदान करना था। स्वतंत्रता से भारत के व्यापार के उद्देश्य बदल गए। अब इसमें ब्रिटिश हित प्राधान्यपूर्ण प्राथमिकता में न रहे बल्कि भारत के राष्ट्रीय हित प्रमुख हो गए थे, इसलिए शनैः शनैः निर्यातों का स्वभाव, संरचना, दिशाएं भी बदलनी ही थीं। इसी प्रकार आयातों में संरचना, उद्देश्य, तकनीकी चयन और आयात की मण्डियों में भी परिवर्तन लाजमी था। अभी तक 80 प्रतिशत से अधिक आयात ब्रिटेन से आते थे जो स्वतंत्रता के बाद अन्य देशों में फैल गए। इस परिवर्तन को व्यापार का दिशात्मक परिवर्तन कहा जाता है। भारत धीरे-धीरे कच्चे माल का निर्यातक न रहकर पक्के निर्मित माल का निर्यातक बनने का प्रयास करने लगा। भारत औद्योगिक विकासार्थ मशीनों, पुर्जा व पूँजीगत सज्जाओं अवरचनाओं में आत्मनिर्भरता की ओर अग्रसर हो रहा था। इसलिए भारत की व्यापार नीति में यथोचित परिवर्तन हुआ था।

वैदेशिक व्यापार का आधार

विनिमय सदैव ही आर्थिक लाभ का सृजक होता

है। देश की सीमाओं के भीतर क्षेत्रों-उपक्षेत्रों के मध्य यदि विनिमय होता है तो

उसे आंतरिक व्यापार कहा जाता है। राष्ट्रीय सीमाओं के पार के संदर्भ में यह विनिमय

वैदेशिक व्यापार कहलाता है। विभिन्न देशों में प्राकृतिक संसाधनों, श्रमशक्ति

योग्यता और पूँजीगत सज्जा साधनों की उपलब्धि एवं क्षमताओं में भिन्नता पाई जाती

है। इसके परिणामस्वरूप किसी एक वस्तु अथवा सेवा के उत्पादन में दो देशों के बीच

लागतों का जो अंतर हो जाता है वह निरपेक्ष अथवा सापेक्ष हो सकता है। यह अंतर

अंतर्राष्ट्रीय व्यापार के जन्म के लिए उत्तरदायी है। व्यापार द्वारा हम उन

वस्तुओं या सेवाओं का आयात करते हैं जिन्हें अपने देश में बनाना अथवा पैदा करना

विदेश से प्राप्त करने के सापेक्ष महंगा पड़ता है। हम उन वस्तुओं-सेवाओं का निर्यात

करते हैं जिन्हें हम अन्य देशों के सापेक्ष कम लागत पर किसी सीमा तक उत्पादित कर

सकते हैं। इन वस्तुओं को लगातार बड़ी मात्रा में निर्मित करने या पैदा करने से हम

इन निर्यात योग्य उत्पादनों में एक विशिष्टीकरण अर्जित करते हैं जिससे हमारी

उत्पादन लागतें घटती जाती हैं। इन वस्तुओं के उत्पादन में दो देशों के बीच लागतों

का अंतर बढ़ जाने से इन देशों के बीच व्यापार और भी अधिक लाभकारी हो जाता है। नई

उत्पादन टेक्नालॉजी के आविष्कार व उपयोग से यह लागतों का अंतर और ज्यादा बढ़ जाता

है जिससे व्यापारिक लाभ भी बढ़ता जाता है।

विकासीय आयातों की

अनिवार्यता

अंग्रेजी शासन की विदाई के उपरांत 1949 में

भारतीय मुद्रा रुपए का अवमूल्यन करना पड़ा था ताकि भारतीय मुद्रा अन्य देशों में

सस्ती होने से वे भारत से आयात करना श्रेयस्कर समझें। इससे भारतीय निर्यातों में अभूतपूर्व

वृद्धि होगी और भारत अधिक वैदेशिक दुर्लभ मुद्राएं अर्जित कर सकेगा। यही भारत के

विकास के लिए जरूरी आयात संभव करने को किया जा सकेगा। भारत को अपने उद्योगों में

मशीनें आधुनिक करनी थी। अभी तक पुरानी मशीनें टूटी फूटी और मरम्मत योग्य थीं।

वस्त्र उद्योग, जूट उद्योग, चीनी उद्योग आदि सभी में नए आयातों द्वारा प्रतिस्थापन

करना था। प्रतिरक्षा क्षेत्र में भी आधुनिकीकरण जरूरी था। निर्माणक आयात जरूरी थे।

यातायात व रेलवे की नई सज्जाएं जोड़ना आवश्यक था। अनाज भी आयात करने थे ताकि

मूल्यों का बढ़ना रोका जा सके।

अवमूल्यन से भी अपेक्षित लाभ न हो सका

क्योंकि आर्थिक नियोजन काल में अर्थव्यवस्था के तीव्रतर विकासार्थ भारत को विकास

सम्बन्धी आयातों की आवश्यकता बढ़ती गई और आयातों के लिए अवमूल्यन प्रेरित अधिक

मूल्य चुकाना पड़ा। एक तो ज्यादा आयात आवश्यक हो गए दूसरा आयातों का मूल्य भारतीय

मुद्रा अवमूल्यन से बढ़ गया। परिणामतः भारत की व्यापारिक बकाया ऋणात्मक (विरुद्ध)

हो गई। यही क्रम नियोजन काल में बना ही रहा है। पेट्रोलियम के मूल्यों में वृद्धि

और अधिकाधिक पेट्रोल व पदार्थों की भारतीय मांग ने आयात-वृद्धि के लिए दबाव बनाए

रखा है।

व्यापार के प्रभावक तत्व

वैदेशिक व्यापार पर अन्तर्राष्ट्रीय

मूल्यों की प्रवृत्तियों, घरेलू उत्पादक लागतों, विदेशी बाजारों में पूर्ति की

दशाओं और स्वदेशी उत्पादन-लागतों का सीधा प्रभाव पड़ता है। औद्योगीकरण व

यातायात-परिवहन विकास परियोजनाओं ने पेट्रोल तथा पेट्रोल पदार्थों की राष्ट्रीय

मांग को वृद्धि-प्रवृत्त बनाए रखा। स्वदेशी पेट्रोल स्रोतों में उत्पादन वृद्धि की

सम्भावनाएं कम हो जाने से आयात पर दबाव बढ़ा। भले ही घरेलू स्रोतों से पेट्रोल

पाने के लिए निरन्तर प्रयास हुए किन्तु वांछित वृद्धि संभव न हो सकी जिससे पेट्रोल

एवं पदार्थों का निरन्तर अधिक मात्रा में आयात अपरिहार्य हो गया। सरकारी आयात

प्रतिस्थापना एवं निर्यात सम्वर्द्धन नीतियां अपनाई गई किन्तु अन्तर्राष्ट्रीय

मूल्य-वृद्धि से आयात महंगे होते गए। 1969 से 1976 तक पेट्रोल के मूल्य में लगभग

नौ गुना वृद्धि हो गई थी। एक ओर विकासार्थ पेट्रोल आयात व पेट्रो उत्पाद आयात

अपरिहार्य थे दूसरी ओर इन्हीं के मूल्य सर्वाधिक तीव्र गति से बढ़ते गए थे। इस

कारण विवशता थी जिसने निरंतर व्यापारिक बकाए को भारत के विरुद्ध बनाए रखा था।

अन्तर्राष्ट्रीय मूल्यों में वृद्धि मात्र

पेट्रोल में नहीं थी अपितु उर्वरक, कपास, अनाज, मशीनें, लौह-इस्पात, वस्त्रों के

मूल्यों में भी अभिवृद्धि होती रही। भारतीय निर्यातों में सूती वस्त्र, चाय,

बासमती, चावल, जूट-निर्मित पदार्थ, चीनी, चमड़े के उत्पाद, औद्योगिक रसायन, कॉफी,

मशीनों, लघु-उपकरणों आदि के मूल्य भी बढ़ते थे किन्तु इनकी वृद्धि-दर पेट्रोल के

सापेक्ष नगण्य थी। यह सवा गुने, डेढ़ गुन, दुगुने व ढाई गुने तक बढ़े थे। भारतीय

निर्यातों में मसाले, मछली के उत्पाद, चाय, लौह-इस्पात, तम्बाकू,

इंजीनियरिंग-पदार्थ उपकरण, चमड़े के उत्पाद, रसायन, काजू, खली, हस्तकला के उत्पाद

आदि में 1961 से 1978 तक पांच गुनी मूल्य वृद्धि हो चुकी थी और भारतीय निर्यातकों

ने लाभार्जन किया। सूती-वस्त्रों के निर्यात में उत्तरोत्तर वृद्धि हो चुकी थी और

निर्यातकों ने पर्याप्त लाभार्जन किया। सूती-वस्त्रों के निर्यात में भी

उत्तरोत्तर वृद्धि हुई थी।

निर्यातों की मांग और

प्रतियोगिता

निर्यात द्वारा लाभार्जन दो दशाओं पर

निर्भर रहता है,

अ. अन्तर्राष्ट्रीय व्यापारिक प्रतियोगिता

का स्तर।

ब. नए उत्पादों द्वारा, परम्परागत वस्तुओं

की, विश्व की मण्डियों में प्रतिस्थापन दर।

भारतीय निर्यातों में, प्रतियोगी देशों

द्वारा गला-काट प्रतिस्पर्धा होने से निर्यातों के मूल्य अपेक्षित तीव्र गति से

नहीं बढ़ते हैं। जूट, चाय, सूती वस्त्र, कच्चा लौह, लघु-इंजीनियरिंग, चीनी, खाद्य

अनाज, खली जैसे पदार्थों के उत्पादक लगभग सभी विकासशील देश होते हैं जिनको दुर्लभ

मुद्राओं (डालर, पौण्ड, येन,

गिल्डर, दीनार आदि) की कड़ी आवश्यकता रहती हैं। अत: वे सभी किसी

तरह कम मूल्य पर भी अपने उत्पाद बेचना चाहते हैं। चाय, चावल, चीनी, लघु-उपकरण,

वस्त्र आदि तो श्रीलंका व अन्य देश भी प्रस्तुत करते हैं। कई वस्तुओं में

पाकिस्तान भी स्पर्धा करता है।

भारतीय चाय (दार्जिलिंग टी) अमरीका, कनाडा,

आयरलैण्ड, ब्रिटेन, सूडान, आस्ट्रेलिया, जर्मनी, हालैण्ड में लोकप्रिय है। भारतीय

साइकिलें, मशीनी उपकरण, सिलाई मशीनें, बिजली के सामान, इंजन, यातायात के वाहन आदि

इरान, ईराक, अफगानिस्तान, कुवैत, अरब, सीरिया, लीबिया, मिस्र व दक्षिण पूर्व एशिया

के देशों में निर्यात होती हैं और अफ्रीका के देशों में भी भारतीय बाजार रहा है।

चीन ने भारत से सभी बाजारों में घोर प्रतिस्पर्धा प्रारम्भ कर दी है। विद्युत उत्पाद

व उपकरणों में चीन एक बड़ा सक्षम प्रतियोगी हो गया है। भारत के अन्दर भी यह चीनी

निर्यात स्वदेशी उत्पादकों को उद्योग से बाहर कर रहे हैं। भारत की उत्पादन लागतें

ज्यादा हैं। सूती वस्त्र, पोशाकें, तैयार कपड़ों, फैशन-पहनावे की चीजों में भारतीय

माल अमरीका, श्रीलंका, बर्मा, आस्ट्रेलिया, मलेशिया, ब्रिटेन, पूर्वी अफ्रीका,

इथियोपिया, इण्डोनेशिया, सूडान को निर्यात होता रहा है। यूरोपियन यूनियन देशों में

वस्त्रों के कोटा प्रणाली से हट जाने के कारण वहां भारतीय वस्त्रों की मांग बढ़ी

है। किन्तु वस्त्र निर्यात बाजार में भी भारत को हांगकांग, चीन, पाकिस्तान,

ताइवान, जापान आदि देशों से घोर प्रतिस्पर्धा हैं जिससे भारत अपने मूल्य नहीं बढ़ा

सकता है। ऐसे निर्यात जो उन चीजों के हैं जो चीजें एकाधिकार पूर्ण हैं या नई

तकनीकों पर आधारित हैं ऐसे निर्यात अधिक आय प्रदान करते हैं। विकासात्मक आयात

विकास योजनाओं की सफलता के लिए आवश्यक होते हैं। इसी प्रकार प्रतिरक्षा को सज्जाएं

और परिपोषक प्रकार के आयात जो चलती योजनाओं में लगी मशीनों के पुर्जे और प्रयुक्त

सज्जाओं के प्रतिस्थान के लिए जरूरी है, आयात करने ही पड़ते हैं। औद्योगिक

आधुनिकीकरण में नई मशीनों, उपकरणों आदि का आयात भी आवश्यक होता है। प्रायः इनके

लिए एकाधिकारिक मूल्य भी चुकाना ही पड़ता है। परम्परागत निर्यातों में ज्यादा

प्रतिस्पर्धा होने से, आय बहुत धीरे बढ़ती है।

उदारीकरण तथा घटते निर्यात

सातवीं पंचवर्षीय योजना काल (1985-1989)

भारतीय वैदेशिक व्यापार के लिए असमंजस का समय था, जबकि एक ओर तीव्र उदारीकरण नीति

और दूसरी ओर निर्यातों के ढीलेपन की स्थिति ने व्यापार घाटे को भयावह सा बना दिया।

कुल घाटा रु. 38651 करोड़ और औसत वार्षिक घाटा लगभग 7730 करोड़ रु. हो गया। आयात

तो रु. 25114 करोड़ (वार्षिक)

और निर्यात रु. 17382 करोड़ के रहे। भारत को व्यापारिक घाटे के

मद्देनजर अन्तर्राष्ट्रीय मुद्रा-कोष से 670 करोड़ डॉलर ऋण की प्रार्थना करनी

पड़ी। आयात लाइसेन्स पर कुछ अंकुश भी लगाया गया।

खाड़ी युद्ध और आयात मूल्य

भारत के विदेशी व्यापार में 1990-91 के बाद

बहुत महत्वपूर्ण परिवर्तन हुए थे। एक तो निर्यात वृद्धि 17.7 प्रतिशत वार्षिक दर

से हुए दूसरा खाड़ी युद्ध के कारण आयात रु. 43193 करोड़ तक जा पहुंचे जबकि निर्यात

रु. 32558 करोड़ (वार्षिक) तक पहुंच सके। 1990-91 में ही लगभग रु. 10635 करोड़ का

व्यापार घाटा हो गया था। इस दौर में निर्यात-वृद्धि की दर घट गई और आयात बृद्धि दर

बढ़ गई थी। 1993 से 1997 तक निर्यात वृद्धि अच्छी आशाजनक (87 प्रतिशत) रही किन्तु

उदारीकरण नीतियों से आयातों में अभूतपूर्व वृद्धि (102 प्रतिशत) हुई। परिणामत:

व्यापारिक घाटा तीन गुना बढ़ गया।

आर्थिक मंदी का प्रभाव

नवीं व दसवीं योजनाओं में (1997-2002 और

2003-2007) में असाधारण आर्थिक मंदी विश्व स्तर पर हो गई जिसमें जापानी मन्दी,

दक्षिण-पूर्व एशियाई देशों में आर्थिक संकट, और रूस में आर्थिक गिरावट का परिणाम

सामने आया जिससे भारत के व्यापारिक पक्ष में भी कमी होनी ही थी। भारत के निर्यात

खरीदने वाले देश भी अपने आयात घटाने लगे तो निर्यात-आय में कमी आई। 1999-2001 के

दौरान निर्यात व्यापार ने पुनः जोर पकड़ा और वृद्धि होने लगी परन्तु आयात भी

लगातार वृद्धि प्रवृत्त रहे और व्यापार रोष का घाटा बना ही रहा। दसवीं योजना (2003-7)

तक भारतीय निर्यात निरन्तर बढ़ते रहे और कुल (45.8 प्रतिशत) वृद्धि लगभग डेढ़

गुर्न की थी तो आयातों में भी 52 प्रतिशत वृद्धि हो गई। व्यापारिक घाटा भी लगातार

बढ़ता गया।

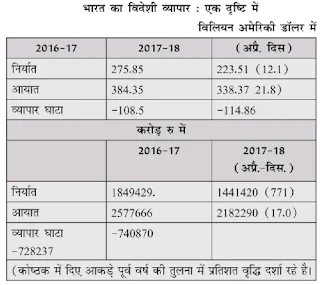

2006-07 तक भारत का वैदेशिक व्यापार घाटा 2842.65 अरब रु. तक जा पहुंचा (63.17 अरब डालर) वार्षिक व्यापारिक घाटा रु. 1404.5

अरब का था। यह नवम् योजना के व्यापार घाटे से चौगुना था। 2007-08 में यह रु.

356448 करोड़ हो गया था। 2008-09 तक यह घाटा रु, 53280 करोड़ का

हो चुका था। व्यापारिक घाटे का कारण आयातों की निरंतर वृद्धि थी।

1992-93 से 2001-02 तक भारतीय निर्यात औसतन 18.5 प्रतिशत प्रति वर्ष की गति से बढ़ रहे थे और आयात करीब 19.1 प्रतिशत की गति से

चढ़े थे। वास्तव में भारतीय मुद्रा के अवमूल्यन ने आयात महंगे कर दिए थे जिससे

व्यापारिक घाटा ज्यादा गति से बढ़ा था। पेट्रोल मांग ने व्यापारिक घाटे में वृद्धि

की थी। मात्र 2002-03 में निर्यात आयातों से ज्यादा हो सके थे किन्तु यह अल्पकालिक

स्थिति थी।

भारत के आयातों का स्वभाव

भारत के आयातों में पेट्रोल, तेल,

स्नेहकों, उर्वरकों, रसायन, औषधियों हीरे व बहुमूल्य पत्थर, धातुएं, बिद्युत व

अविद्युत मशीनें, परिवहन वाहन महत्वपूर्ण हैं।

मुख्य आयात और क्षेत्र दर

भारत के निर्यातों का स्वभाव

यह तथ्य महत्वपूर्ण है कि किसी देश के

निर्यातों की संरचना क्या है और इनकी मात्रा कितनी है? अन्तर्राष्ट्रीय बाजार में

इनके मूल्यों की प्रवृत्ति कैसी है? परिष्कृत टेक्नोलॉजी के उत्पाद सदैव ही ऊंचा

मूल्य पाते हैं और इनकी मांग अधिक तथा प्रतिस्पर्धी कम होती हैं।

भारत के निर्यातों को प्रमुख पांच

श्रेणियों में बांटा जाता है।

1. कृषिगत उत्पादों तथा प्राथमिक क्षेत्र के उत्पादों में चाय-कॉफी,

तम्बाकू, काजू, मशाले, चीनी, कच्ची कपास, चावल, मछली, गोश्त,

वनस्पति तेल, फल, सब्जियां, दालें, फूल आदि सम्मिलित हैं। भारतीय निर्यात में यह

मात्र 9.25 प्रतिशत हैं।

2. खनिज, अयस्कों आदि में कच्चा मैगजीन, कच्चा लोहा, अभ्रक जैसी चीजें शामिल होती हैं। यह मात्र 4.2 प्रतिशत है।

3. निर्मित औद्योगिक उत्पादन जैसे सूती, ऊनी वस्त्र, सिले-सिलाए पोशाकें, पटसन की वस्तुएं, चमड़े के उत्पाद, हस्तशिल्प उत्पाद, हीरा-पन्ना

आदि, रसायन व इंजीनियरिंग सामग्री. लौह तथा तैयार इस्पात या उत्पाद इत्यादि तीसरी

श्रेणी में हैं। भारत के निर्यातों में इस श्रेणी के निर्यातों का भाग 67.4

प्रतिशत हो गया जो निरंतर वृद्धि प्रवृत्ति है। साफ्टवेयर निर्यात इसी श्रेणी में

है।

4. खनिज तेल व स्नेहकों का हिस्सा 15.1 प्रतिशत मात्र है जो चौथी श्रेणी में है।

5. अन्य निर्यात मात्र 4 प्रतिशत हैं।

भारत का भुगतान सन्तुलन

भुगतान सन्तुलन वास्तव में व्यापारिक

सम्बन्धों का द्योतक है। यह आयातित व निर्यातित वस्तुओं-सेवाओं के मूल्य के रूप

में एक निश्चित अवधि संदर्भ में व्यक्त होता है। इसमें विविध अदृश्य मदों से

प्राप्त आय जब जोड़ी जाती है तो यह व्यापार सन्तुलन कहा जाता है किन्तु यदि अदृश्य

मदों के अलावा इसमें पूँजी का आदान-प्रदान, ब्याज-भुगतान अथवा प्राप्ति, जहाजरानी

सेवाएं, पर्यटन सेवाएं, विदेशी विशेषज्ञों पर व्यय, कम्पनी मुनाफे अथवा इस मद की

आय भी जोड़े जाते हैं तो यह भुगतान सन्तुलन का लेखा-जोखा कहलाता है। इसमें सारे

विश्व से देश में प्राप्त वस्तुएं, सेवाएं. अदृश्य मदें, पूँजी हस्तान्तरण, भुगतान

निवेश आदि को आगणित किया जाता है और विश्वभर को दिए गए निर्यात, सेवाएं, पूँजी,

अदृश्य सेवाएं. आदि के भुगतान जोड़े जाते हैं। विदेशियों से प्राप्त व उनको किए गए

भुगतान का वर्षभर का लेखा भुगतान सन्तुलन है। इस लेखा-विधि को मानक बहीखाता प्रणाली

से ही किया जाता है जिसमें हर सौदे की दुहरी प्रविष्टि होती है। प्रत्येक सौदे को

जमा और देय दोनों तरफ चढ़ाया जाता है। एक देश की देय राशि दूसरे देश की जमा राशि

मानी जाती है। हर निर्यात पूँजी का बहिर्गमन है जो देय भी है और जमा भी है। इसलिए दुहरी

प्रविष्टि होती है। भले ही अनुदान राशि को पुनः चुकाना अपेक्षित नहीं फिर भी इसे

पूँजी बहिर्गमन मानकर प्रविष्टि की जाएगी दूसरी ओर अनुदान लिखकर 'देय-प्राप्ति' का

सन्तुलन कर लिया जाएगा। भुगतान सन्तुलन दुहरी प्रविष्टि विधि के लेखे में सदैव

सन्तुलित रहेगा किन्तु एकल प्रविष्टि विधि में लेन-देन के बीच अन्तर रहेगा। चालू

खाते व पूँजी खाते का योग 'सकल सन्तुलन' है, जो हमेशा सन्तुलित होता है। जितनी

राशि का असन्तुलन चालू खाते में हो उतने की प्रतिलोमी प्रविष्टि पूँजी खाते में कर

ली जाती है। इसलिए भुगतान सदैव सन्तुलित माना जाता है। अगर हम चालू या पूँजी खाते

में (मात्र एक में) देखें तो असन्तुलन स्पष्ट दिखेगा।

पूँजी खाते में प्रायः चार प्रकार के विवरण

होते हैं-1. प्राइवेट खाते के अल्पकालीन व दीर्घकालीन देय 2. अन्तर्राष्ट्रीय

संस्थाओं के शेष 3. स्वर्ण हस्तांतरण 4. सरकारी खातों का शेष भुगतान।

प्रायः भुगतान संतुलन की स्थिति निरंतर

विरुद्ध रहने की दशाएं पिछड़े देशों के सन्दर्भ में दिखती है। यह कई प्रकार का हो

सकता है जैसे-क्ष(अ) चक्रीय

(आ) चिरकालिक (इ) संरचनात्मक (इ) स्वल्पकालिक (उ) आधारभूत असंतुलन। यदि असंतुलन लगातार

बना रहता है तो निदान के लिए विनिमय दरों में ही परिवर्तन करना

पड़ेगा। अवमूल्यन अथवा अधिमूल्यन करना होगा और अन्तर्राष्ट्रीय मुद्रा कोष से

परामर्श करके कदम उठाने होंगे।

भुगतान संतुलन और

व्यापार-शेष में अंतर

जब देशों के बीच विनिमय होता है तो यह

मात्र वस्तुओं और दृश्य मदों का विनिमय नहीं होता है अपितु इसमें अदृश्य प्रकार की

मदें भी होती हैं। इन अदृश्य मदों में भी आय सृजित होती है। कुल आयातित निर्यातित वस्तुओं

के मूल्य का योग करके हम 'व्यापार की बकाया' का ज्ञान करते हैं। किन्तु व्यापार की

बकाया समस्त अन्तर्राष्ट्रीय दायित्व का ज्ञान नहीं देती है इसमें वे भुगतान योग्य

दायित्वों सम्मिलित नहीं होते जो व्यापाररत देशों के मध्य अदृश्य मदों के लिए देय

होते हैं। ऐसी मदों से आय भी निर्यात-आय के साथ जुड़ती है और दूसरे आयात करने वाले

देश के आयातगत मूल्य में जुड़ती है। सेवाओं का मूल्य, एक अदृश्य मद है। भी जिसमें

माल पहुंचाया गया उसका किराया भी अदृश्य मद है जिसकी शुद्ध आय भुगतान संतुलन में

जोड़ी जाती है जिससे चालू खाते का भुगतान-शेष ज्ञात होता है। भुगतान शेष को दो

भागों में विभक्त किया जाता है। (अ) चालू खाते का भुगतान शेष (आ) पूंजी-खाते का भुगतान

शेष। चालू खाते के भुगतान शेष में वस्तुओं सेवाओं के भुगतान, एक-पक्षीय भुगतान तथा

दान सम्मिलित किए जाते हैं। इसमें सभी अदृश्य मदें समाहित होती हैं। पूंजी खाते के

भुगतान-शेष में व्यापाररत देश की अन्तर्राष्ट्रीय वित्तीय स्थिति से सम्बन्धित

चालू खाते की समस्त मदें प्रदर्शित होती हैं। हर देश की विदेश में सम्पत्ति होती

है और अन्य दायित्व होते हैं। पूँजी खाता इन्हें दिखाता है। प्रायः सभी देश,

विदेशी स्थिर मुद्रा को अपने मौद्रिक भण्डारक्षमें आरक्षित रखते हैं जो देश की

पूँजी Asset की तरह स्वीकारी जाती है। यदि इस विदेशी विश्वसनीय मुद्रा के भण्डार

में कोई घट-बढ़ की जाती है तो इस मात्रा में उस देश के अन्तर्राष्ट्रीय दायित्वों

में परिवर्तन हो जाएगा। यह परिवर्तन धनात्मक अथवा ऋणात्मक हो सकता है किन्तु इससे

सम्बन्धित देश के दायित्व की स्थिति का परिचय मिलता ही है। पूँजी खाते से इस

स्थिति का ज्ञान हो जाता है। व्यापार-शेष मात्र के अध्ययन से इन बातों का पता नहीं

लगता है। चालू खाते पर भुगतान शेष (balance of payment on current account) प्राप्त करने के लिए व्यापार

शेष की राशि के साथ अदृश्य मदों की आय जोड़नी होगी तथा दान की राशि

भी जोड़ी जाएगी। भुगतान शेष का दूसरा अंग पूँजी खाता है जो देश की अन्तर्राष्ट्रीय

वित्त स्थिति में सुदृढ़ता या निर्बलता का प्रतीक होता है।

चालू खाते का शेष-अन्तर्राष्ट्रीय मुद्रा

कोष के अनुसार चालू खाते के देय-पक्ष में वस्तु आयात, विदेश यात्रा व्यय, परिवहन,

बीमा संदर्भी भुगतान विदेशी कम्पनी मुनाफे विशेषज्ञों की फीस आदि को क्रमबद्ध तौर

से जोड़ा जाना चाहिए। जबकि चालू खाते के जमा-पक्ष में निर्यात, पर्यटन आय, परिवहन,

बीमा से आय, विदेशी पूँजी के लाभ तथा विशेषज्ञों की प्राप्य राशियां दिखाई जाती

हैं। इस पूरे खाते के मिलान से कम या बकाया, जो हो, चालू खाते का शेष कहलाता है।

चालू खाते में प्रविष्ट भुगतान पूँजी खाते से ही होते हैं।

पूँजी खाते में भुगतान शेष-आयात-निर्यात व

सेवा के बदले मिलने वाली राशि व देय भुगतानों को संभव बनाने वाली मदें, सब पूँजी

खाते में प्रविष्ट होती हैं। इसमें निजी खातों के अल्प अथवा दीर्घकालिक शेष होते

हैं। इनके साथ अन्तर्राष्ट्रीय संस्थाओं से सम्बद्ध भुगतान व प्राप्तियां, स्वर्ण

हस्तांतरण तथा सरकारी खातों के शेषों के भुगतान दिखाए जाते हैं। निजी खातों में

व्यक्तियों के पूँजी भुगतान और संस्थाओं व बैंकों के भुगतान सम्मिलित होते हैं।

व्यापार-स्वास्थ्य का द्योतकः भुगतान

संतुलन-भुगतान संतुलन का साम्य कम से कम दीर्घकाल में परमावश्यक होता है। यदि

इसमें लगातार घाटे या बचत की दशा बनी रहे तो देश की बाह्य पूँजीगत स्थिति में

गड़बड़ का लक्षण है। इसमें दुर्बलता या दृढ़ता झलकती है। चक्रीय, चिरकालिक, संरचनात्मक,

अस्थाई या स्थाई असंतुलन पर लगातार नजर रखी जाती है और नीति द्वारा इसमें सुधार

किया जाता है। विनिमय दर को लचीला या नियंत्रित करना अवशोषण या मुद्रा कोष की

सहायता से यह सम्भव किया जाता है।

भारत के भुगतान शेष को प्रभावित

करने वाले तत्व

यह एक गहन शोध का विषय है कि किसी देश के

भुगतान शेष को कौन-सी नीतियां, घटक, परिस्थितियां, तत्व, प्रवृत्तियां, दशाएं किस

सीमा तक प्रभावित करती हैं? यह तो प्रत्येक व्यापारी देश में भिन्न-भिन्न भी हो सकते

हैं और कुछ तत्व सभी के संदर्भ में लगभग सही रूप से लागू भी हो सकते हैं। कुछ तत्व

जो भारतीय संदर्भ में सटीक तौर पर सही लगते हैं, निम्नांकित हैं। इनके अतिरिक्त

अन्य तत्व भी महत्वपूर्ण हो सकते हैं।

अन्तर्राष्ट्रीय मूल्य प्रवृत्ति-भुगतान

शेष विकासशील और विकसित देशों में भिन्न कारणों से प्रभावित होता है किन्तु

अन्तर्राष्ट्रीय स्तर पर वस्तुओं-सेवाओं के मूल्य व पूर्ति की दशाएं सबको प्रभावित

करते हैं। जहां निर्यात महंगे बिके, वहां का भुगतान शेष सबको धनात्मक व अनुकूल रह

सकते हैं। जिन्हें महंगे आयात करने पड़े उनका भुगतान शेष बिरुद्ध हो सकता है। पूर्ति

की दशाएं यदि दौर्लभ्यपूर्ण या विपरीत रहे तो निर्यात करना कठिन हो जाएगा और

निर्यात-आय घट जाएगी तथा भुगतान शेष भी विपरीत हो सकता है। अन्तर्राष्ट्रीय स्तर

पर मूल्य प्रवृत्तियां व पूर्ति दशाएं दोनों ही महत्वपूर्ण है।

प्रतिसारी व स्फीतिक दशाएं-व्यापाररत देशों

में व्याप्त प्रतिसारी अथवा स्फीतिक स्थितियां भुगतान शंष की मात्रा व दिशा को

प्रभावित करती हैं। इनसे आय, मूल्य, पूर्तियां और आयात-निर्यात सब प्रभावित होते

हैं। प्रत्येक देश में यह अलग-अलग होंगे। प्रतिसारी दशाओं में निर्यात बढ़ाए जाते

हैं और स्फीतिक दशाओं में लागतें बढ़ जाने से निर्यात हतोत्साहित होते हैं जिससे

व्यापार सन्तुलन डगमगाने लगता है। मुद्रास्फीति अथवा प्रतिसार आन्तरिक अथवा

वैश्विक कारणों से हो सकती है। देश के भीतर आर्थिक प्रगति, आय वृद्धि, उपभोग के

बढ़ने की प्रवृत्ति अथवा अन्यान्य कारणों से किसी देश में उपभोग-योग्य अथवा

पूँजीगत वस्तु आयातों के लिए दबाव पैदा हो सकता है। पिछड़े देशों विशेषतया भारत

में फसलेंक्षविनष्ट होने से खाद्यान्न दौर्लभ्य की दशा आयात के लिए दबाव बनाती हैक्षऔर

व्यापार सन्तुलन प्रभावित होता है। निवेश-योजनाएं पूँजीगत वैदेशिक वस्तुओं के लिए

दबाव बनाती है।

जनसंख्या वृद्धि-जनसंख्या वृद्धि भी भुगतान

शेष को प्रभावित करती है क्योंकि इससे उपभोग-योग्य वस्तुओं की बेलोच मांग जन्म

लेती है जिसकी पूर्ति सरकार की पहली प्राथमिकता हो जाती है। घरेलू उत्पादन का

अधिकांश भाग स्वदेशी उपभोग में लग जाने से निर्यात के लिए वस्तुओं सेवाओं की बचत

संभव नहीं रह जाती है। कुछ देशों में उपभोग प्रवृत्ति इतनी ज्यादा होती है कि किसी

भी हालत में उपभोग, आयात द्वारा प्राप्त सामग्री से ही होता है जैसा अमरीका में

देखा जा सकता है। यदि निर्यात आय और अदृश्य स्रोतों की जनित आय बढ़ न सके तो

भुगतान शेष विरुद्ध हो ही जाता है।

विदेशी अनुदान और ऋण-भुगतान शेष के अनुकूल

अथवा विपरीत होने में बहुत बड़ा योगदान विदेशी सहायता, अनुदान, विदेशों से कर्जे, अंतर्राष्ट्रीय

संगठनों जैसे मुद्रा कोष, विश्व बैंक, वित्त निगम, एशियन बैंक, अफ़्रीकी-एशियाई

बैंक आदि के ऋण आदि का होता है। भारत के संदर्भ में यह महत्वपूर्ण रहा है।

ब्रिटेन, अमरीका, जापान, जर्मनी, स्वीडन इत्यादि ने भारत को अनुदान व सहायता दी

है। जिससे भुगतान शेष की समस्या में प्रभाव पड़ा था। मुद्रा कोष ने व विश्व बैंक

ने कई स्थितियों में सहायता दी है।

विकासात्मक आयात दबाव-विकासशील देशों को

भुगतान असंतुलन की समस्या से प्रायः जूझना पड़ता है क्योंकि इन्हें अपनी विकास

योजना में छोटे बड़े कई उद्योग स्थापित करने में विदेशी आयात करना आवश्यक हो जाता

है। नए कौशल, तकनीकें, मशीनें, पुर्जे और वाहन आदि के लिए वैदेशिक मुद्रा नहीं

रहती किन्तु आयात अपरिहार्य हो जाते हैं। प्रत्येक वर्ष आयातित मशीनों के पुर्जे,

उपकरण, आदाय, प्रतिस्थापन पुर्जे, स्पेयर-पार्ट, मंगाने ही पड़ते हैं जबकि वैदेशिक

मुद्रा का दौर्लभ्य रहता है क्योंकि एक तो निर्यात कम होते हैं दूसरा निर्यातों का

मूल्य कम होता है और तीसरा तत्व यह भी है कि इनके निर्यात स्वतंत्र स्पर्धा की

स्थितियों में विक्रित होते हैं। प्रायः परिपोषक आयात की जरूरतें ही निर्यात मूल्य

से ज्यादा हो जाती हैं।

सभी विकासशील देश अपने स्तर से

आयात-नियंत्रण और आयात-प्रतिस्थापन की व्यूह रचना से मार्ग दर्शन पाते हैं।

अनावश्यक विलासिता-उन्मुख आयातों पर कठोर नियंत्रण लगाते हैं किन्तु यह सदैव और पूर्णतः

सफल नहीं होते। आयात बढ़ते ही जाते हैं अदृश्य मदें अधिक आय सृजित नहीं कर पाती

हैं और भुगतान शेष सदैव विरुद्ध रहता है। भुगतान शेष सदैव विरुद्ध रहने से देश की

मुद्रा का वैदेशिक मूल्य व्यवहारतः घटने लगता है जिससे अवमूल्यन की स्थितियां जन्म

लेती हैं। इसलिए निर्यात सम्बर्द्धन के सभी उपाय किए जाते हैं किन्तु निर्यात